2026年6月10日,中国核能行业协会发布第67期“CNEA国际天然铀价格预测指数(2026年06月)”。

一、短期-月度现货价格预测指数(月度更新)

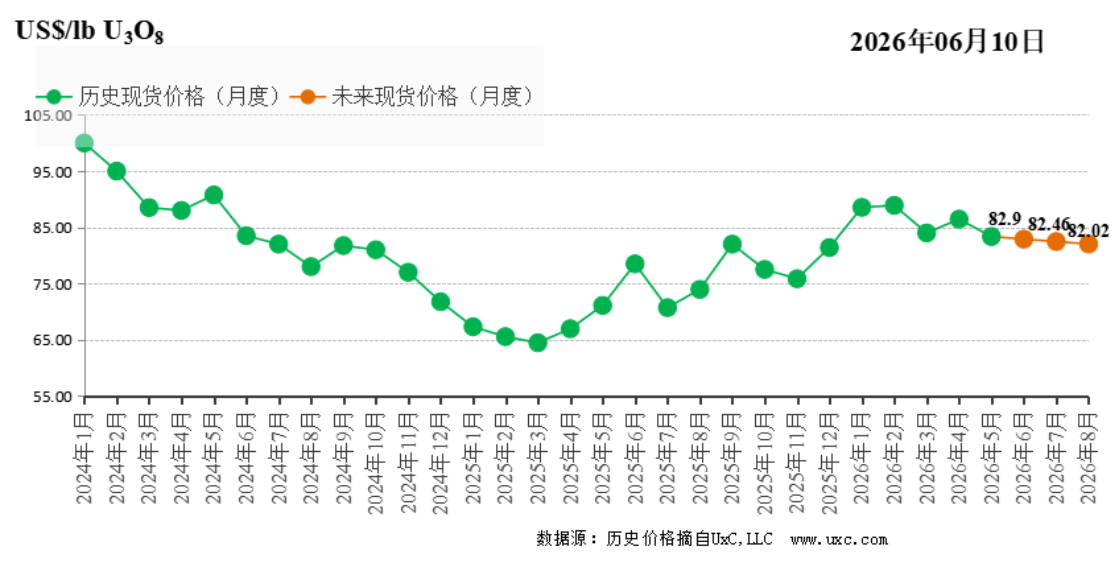

上期预测结论是:未来三个月,现货价格难以走出单边行情,在美以伊冲突前景明朗前,可能持续承压,并在当前水平小幅震荡。考虑到SPUT投资基金采购已近上限,价格向上突破的力量不足,而现货价格在显著低于长期价格时,会催生市场上的补库行为,支撑价格底部,预计现货价格波动区间在81-91美元/磅。假设未来不发生其他重大突发事件,基于URC的短期净指标值模型,预计未来3个月现货价格将小幅下跌。

5月市场复盘:5月,现货价格整体呈现小幅下跌趋势,成交量较上月基本持平。5月初,现货价格为86.05美元/磅。5月上旬,SPUT投资基金择机完成少量融资及现货采购,期间,卡梅科称旗下在加矿山的物资运输受到当地洪水影响,引发部分市场参与者关注,但未明显催化买盘力量,现货价格仅在86美元/磅附近小幅波动。5月下旬,随着美以伊冲突持续,市场避险情绪升温,现货交易冷清,SPUT投资基金暂停采购,现货价格在跌至83.35美元/磅后得到买盘力量支撑,于月底再次回升至85美元/磅附近。

展望未来,影响未来3个月(2026.06—2026.08)现货价格的因素包括:

中东局势变化——间接影响铀价。中东局势推升了全球通胀风险,美联储利率政策或发生调整,且市场避险情绪反复,导致铀市场陷入低迷。此外,在冲突持续下,美元指数一度突破100,预计其会在相对高位震荡,持续压制非美买家对现货的需求。

投资基金动作——或暂缓采购。5月是SPUT投资基金在今年以来单月采购量最少的月份,相较4月,其现货采购数量与频率均显著下降,仅采购3次共计约77tU。从外部环境看,美股三大科技巨头上市在即,其可能引发的抽水效应加剧了市场对流动性的担忧,叠加美联储降息预期降低,甚至有加息可能,SPUT投资基金的融资能力或持续下滑。此外,截至6月初,SPUT投资基金今年已采购超2560tU,达到其年度采购上限的74%,未来潜在采购空间较为有限。以上,预计SPUT投资基金或将暂缓现货采购,推动铀价上涨动力不足。

核电业主与贸易商动作——择机少量补库。5月,长期价格已涨至接近历史最高水平,与现货价格的差距再次扩大至8-10美元附近。在当前现、长价差下,核电业主和贸易商将更关注低位采购的机会,但考虑到市场即将进入交易淡季,预计仅会择机少量补库。

本期预测结论是:综上,未来三个月,市场外部环境更趋复杂,中东局势及美联储利率政策变化、美企巨头IPO等,可能推动天然铀市场关注度进一步降低,叠加交易淡季临近,现货价格或持续承压。考虑到SPUT投资基金采购已近上限,推动价格向上的力量不足,预计现货价格将在当前价格水平持续震荡,波动区间在81-91美元/磅。假设未来不发生其他重大突发事件,基于URC的短期净指标值模型,预计未来3个月现货价格将小幅下跌。

免责声明:本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。