2026年4月10日,中国核能行业协会发布第65期“CNEA国际天然铀价格预测指数(2026年04月)”。

一、短期-月度现货价格预测指数(月度更新)

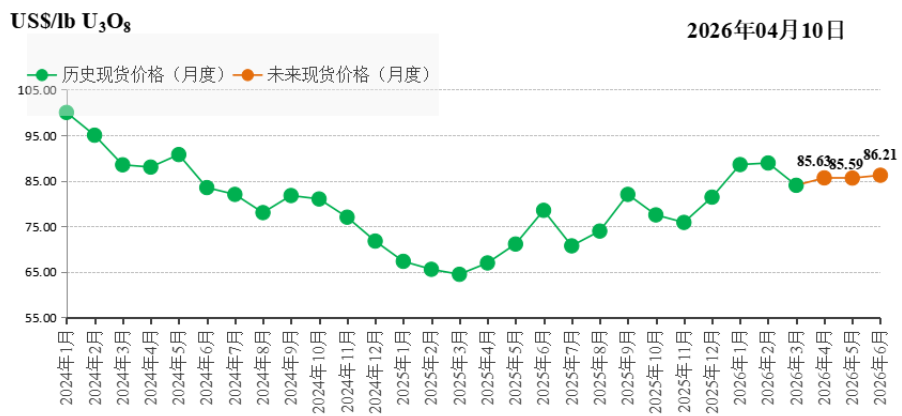

上期预测结论是:未来三个月,美以伊局势将是影响铀价走势的最大变量。若冲突快速结束,美联储降息预期有所修复,市场融资环境转好,铀价将获得支撑,若冲突进一步升级扩大,在通胀升温影响下美联储难以降息,SPUT投资融资采购受到影响,铀价或进一步下探。考虑到现货价格在显著低于长贸价格时,会催生套利与补库行为,即使下跌,空间也较为有限,预计其波动区间在81-91美元/磅。假设未来不发生其他重大突发事件,基于URC的短期ARIMA模型,预计未来3个月现货价格将小幅下降。

3月市场复盘:3月,现货价格整体呈现震荡下跌态势,成交量较上月继续减少。3月初,现货价格为86.80美元/磅。3月上旬,随着美以伊冲突持续,市场避险情绪加剧,SPUT投资基金几乎停止采购,现货价格小幅走弱,跌至85美元/磅附近。3月中旬,市场出现零星需求,支撑价格短暂企稳。3月下旬,随着市场需求陷入疲软,现货价格再次进入下行通道,于3月31日收于83.95美元/磅。

展望未来,影响未来3个月(2026.04—2026.06)现货价格的因素包括:

美以伊局势变化——间接影响铀价。美以伊冲突引发油气价格大幅上涨,美国通胀上行风险加剧,美联储降息预期减弱,在一定程度上压制SPUT投资基金等金融机构的现货需求。此外,在冲突持续情况下,市场受避险情绪主导,美元指数走强,非美买家对以美元计价现货的购买兴趣降低。由于美伊谈判前景尚不明朗,预计现货价格将在短期内持续承压。

投资基金动作——采购量或保持低位。截至4月初,SPUT投资基金今年已采购约2100tU,超过其年度采购上限的60%,可用资金已降至较低水平。相较今年1月,SPUT投资基金在3月的采购量锐减95%,采购节奏呈现显著放缓态势。随着美以伊冲突导致的美联储降息预期减弱,SPUT投资基金的融资前景不容乐观,预计在短期内其现货采购量将保持较低水平,推动价格上涨动力不足。

核电业主动作——补库需求或将回暖。当前,现货价格已较年初高点下跌近16美元/磅,持续低于长期价格。在长期价格高企下,现货价格的回调或推动核电业主的补库需求逐步回暖。预计核电业主会紧密关注市场形势,择机低位补充库存。

本期预测结论是:综上,未来三个月,在美以伊局势明朗前,市场避险与观望情绪将占主导地位,现货价格较大可能在当前水平持续震荡。若冲突能够尽快平息,美联储降息预期有所修复,市场融资环境转好,铀价将获得支撑;若冲突进一步持续,通胀升温影响下美联储或难以降息,SPUT投资基金的融资采购将受到影响,铀价或进一步回调。考虑到现货价格在显著低于长期价格时,会催生市场上的套利与补库行为,支撑价格底部,预计其波动区间在81-91美元/磅。假设未来不发生其他重大突发事件,基于URC的短期净指标值模型,预计未来3个月现货价格将在震荡后小幅回升。

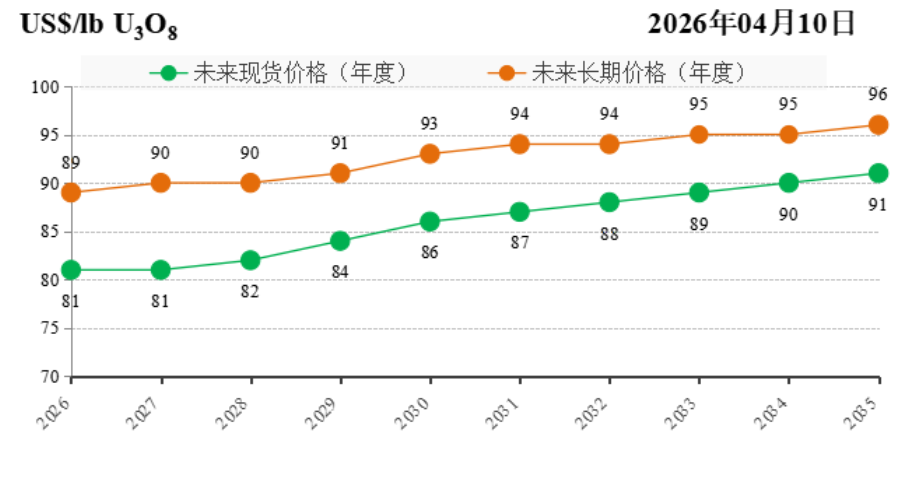

二、中长期-年度现货、长期价格预测指数(季度更新)

根据模型定量测算,未来5-10年现货、长期价格将保持上行态势,基于URC自主研发的供需成本模型,本期小幅调增了现货、长期价格指数。

总体上看,在全球地缘风险加剧与电力需求飙升的背景下,市场对核电中长期向好发展共识强化,将从供需紧平衡向供应短缺格局演化,在此情景下,预计长期价格将保持缓慢上行态势,现货价格则将震荡上涨。

需求方面,保持积极增长势头。2026年3月,法国巴黎核能峰会召开,各参会国重申了对核电发展的支持,同时,随着中国、巴西等国的加入,“三倍核能宣言”签署国扩充至38个,在地缘政治风险加剧及能源价格波动的背景下,预计弃核国家阵营将进一步收缩,积极发展核电在各国政府层面的确定性或将增强。此外,电气化、数字化以及AI发展正在改变全球能源需求结构,特别是“核电+AI”共振发展的叙事不断强化,更多科技企业正加速布局核电产业,一定程度上将利好未来市场释放更多需求。

供应方面,中长期增长力量不足。近一年来,随着铀价冲高,部分生产商正在谨慎增产,2025年全球铀矿产量同比增长接近5000tU,短期内市场供应紧张的状态有所缓解。然而,从中长期看,在产矿山提产、新项目上线带来的供应端增量相较需求的增长明显不足,随着后续部分矿山将面临的减产与退役,市场供需缺口将逐步出现并呈现扩大趋势。综合各方预测,预计供需缺口将在2030年附近开始显现,并快速扩大至2035年的4万tU/年。

成本方面,正在承受上行压力。在产矿山方面,部分已逐步进入开采中后期,在稳产、提产压力下,所需配套原材料、设备等资源增加,叠加地缘局势变化带来的通胀加速影响,控制生产成本的难度正在加大;此外,全球最大天然铀产区哈萨克斯坦的铀矿开采税率在今年起与铀价及矿山产量挂钩,整体税率出现上涨趋势。新增项目方面,由于近5-10年全球铀矿勘察与开发投入整体不足,叠加地缘风险加剧,新项目开发门槛处于较高水平,成熟项目较少且低成本优质项目稀缺,预计未来新项目的开发与生产成本将高于现有存量矿山。

免责声明:本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。