核燃料循环产业政策研究员毛继军指出,保障天然铀供应安全对我国核能可持续发展至关重要。除了一次供应(铀矿开采),积极开发利用二次供应——包括浓缩厂降丰度运行、乏燃料再循环(MOX燃料、堆后铀燃料)等——已成为提升资源自主保障能力的关键战略方向。国际经验表明,二次供应在特定市场条件下可占供应总量的近半数,我国需系统性推进相关能力建设。

一、国际天然铀二次供应基本情况

(一)总体情况

在天然铀供应市场,铀矿生产的天然铀被称为一次供应(Primary Supply),非铀矿生产途径获取的天然铀或等效天然铀定义为二次供应(Secondary Supply),主要包括天然铀或铀产品储备/ 库存释放、铀浓缩厂降丰度运行(也叫欠料运行,Underfeeding)和贫铀尾料再浓缩、乏燃料再循环利用(MOX 燃料和堆后铀燃料)等途径。

福岛核事故前,国际天然铀二次供应最大的来源是美俄高浓铀稀释协议(也称“兆吨换兆瓦”协议),将俄罗斯过剩的500 t 高浓铀稀释为低浓铀,以商业模式供应美国核电厂使用,1994—2013 年的20年内,总计向美国供应 1.4万t低浓铀,相当于约9万t等效天然铀,平均每年4 500 tU。

福岛核事故后,国际天然铀市场出现结构性供需失衡,铀矿产量保持在较低水平,商业库存大量释放,二次供应量保持在高位,在天然铀供应结构中的占比大幅上升。2021年,全球二次供应量达到近3.8万t,占比高达44%。之后随着天然铀和铀浓缩市场价格触底反弹,矿山产量逐步提升,商业库存和浓缩厂降丰度运行/ 尾料再浓缩减少,二次供应占比逐步下降,2023年占比约28.5%。过去10年(2014—2023 年)国际天然铀二次供应量及占比变化情况如表1所示。

表1 2014—2023年不同方式天然铀二次供应量及占比变化

(单位:tU,数据来源于UxC报告)

未来,随着各类天然铀和铀产品储备/ 库存水平持续下降,向市场释放的数量预计将持续减少。俄乌冲突后,欧美国家逐步减少甚至切断俄罗斯铀产品供应,导致国际铀浓缩价格大幅上升,浓缩厂降丰度运行和尾料再浓缩预计将显著减少。UxC 预计,未来全球天然铀二次供应数量将持续下降,2030 年之后稳定在7 000 tU 左右。

(二)浓缩厂降丰度运行及贫铀再浓缩

在铀浓缩过程中,尾料丰度同时决定投入天然铀的数量和消耗分离功的数量。浓缩厂降丰度运行是指调低尾料丰度,以多使用分离功的方式,节省天然铀投料,即间接产出天然铀。在铀浓缩产能过剩的情况下,浓缩生产商大多进行降丰度运行,利用过剩产能产出天然铀并向市场销售。贫铀再浓缩是指将浓缩厂积累的浓缩尾料进行二次浓缩,达到天然铀丰度后投向市场。

俄罗斯在冷战核军备竞赛时期建设了非常强大的铀浓缩能力,4 座铀浓缩厂目前总产能2.7万t分离功(以下简称t),居全球首位,产能存在严重过剩,浓缩厂长期进行降丰度供应,并将一个浓缩厂专门用于贫铀再浓缩。据估计,俄乌冲突前俄罗斯浓缩厂每年总计约产出天然铀约3 800 tU,俄乌冲突后降低至3 000 tU 左右。

欧洲铀浓缩公司(Urenco)由英国、德国和荷兰三国政府均股成立,在英国、德国、荷兰和美国各有一座铀浓缩厂,目前产能总计1.83万t,是欧美最大的铀浓缩企业。俄乌冲突前,Urenco约将15% 以上的浓缩产能用于降丰度运行和尾料再浓缩。此外,Urenco 还将德国浓缩厂产生的尾料委托给俄罗斯国家原子能公司进行二次浓缩,2019—2020年共浓缩约 1.2万t贫铀。Urenco是西方第二大铀浓缩生产商,目前总产能7 500 t,降丰度运行规模较小。总体上,俄乌冲突前西方两大浓缩商通过降丰度运行和尾料再浓缩每年产出天然铀约3 000 tU,俄乌冲突后欧美国家浓缩供需收紧,浓缩厂提高尾料丰度,减少尾料再浓缩,产出天然铀数量大幅减少,2023 年仅产出约 1 300 tU。

美国正在推进新建激光铀浓缩厂对历史积累贫铀进行再浓缩。2016 年,美国能源部与全球激光铀浓缩公司(GLE)达成协议,能源部将早期产生的30万t贫铀出售给GLE,平均丰度约0.3%。GLE 计划建设规模化激光铀浓缩厂 ,在40 年内将30万t贫铀再浓缩为10万t天然铀,相当于一个年产约 1 700 tU 的大型铀矿。2021年,加拿大Cameco 公司入股GLE后,在美国政府支持下,目前正在加快商业激光铀浓缩厂建设进程。

(三)MOX燃料和堆后铀燃料

将乏燃料进行后处理,产生的工业钚和堆后铀可以制成铀钚混合物燃料(MOX)及堆后铀燃料(RepU),供应给核电机组循环使用,形成等效天然铀供应。法国、英国、俄罗斯、日本等实施核燃料闭式循环战略的国家,长期开展乏燃料后处理和再循环利用。

由于后处理能力建设、MOX 和堆后铀燃料制造能力及经济性等问题,目前只有法国具备大型商业化后处理能力,持续进行乏燃料的规模化再循环利用。法国每年卸出乏燃料约 1 200 t,后处理量1 050 t/ 年,产生工业钚约 10 t,堆后铀约 1 000 tU。

在MOX燃料方面,法国自1987 年开始在压水堆中使用后处理回收钚制成的MOX 燃料。目前在运的58台压水堆核电机组中,有24 台机组具有装载MOX燃料的许可,22 台使用MOX 燃料与UO2 燃料组成的混合堆芯,每年使用MOX 燃料约 120 t,相当于等效天然铀920 tU,约占法国年需求的 10%。

在堆后铀燃料方面,法国自20 世纪 80年代起开始使用堆后铀,首先在本土转化厂转化为UF6,然后送往俄罗斯进行浓缩,浓缩堆后铀再运回法国,由法马通罗芒燃料制造厂(产能150 t/ 年)加工成堆后铀燃料组件。1987 年,法国克律亚斯(Cruas)核电厂首次装入堆后铀燃料。由于技术经济方面的问题,法国堆后铀燃料仅限于克律亚斯核电厂4 台机组使用,大部分运往转化厂转化成稳定的氧化铀粉末暂存。2018年,法国电力公司决定重启并大规模利用堆后铀,并分别与欧洲铀浓缩公司和俄罗斯签署了堆后铀再浓缩合同,与法马通签署了10 年期(2023— 2032 年)的堆后铀组件设计和加工合同。根据计划,部分 130万千瓦级机组将在2027 年前开始使用堆后铀燃料,目标是到21世纪30 年代初超过30%的核燃料使用堆后铀制造。2024 年3月,法国电力公司宣布克律亚斯核电厂2号机组首次全堆芯使用堆后铀燃料,意味着后续法国将大幅增加堆后铀使用规模。

俄罗斯商用后处理能力规模较小,MOX 燃料主要在一台BN800快堆中使用,堆后铀燃料使用较少。目前,俄罗斯正在研究建设规模化后处理能力,同时推进构建快堆和压水堆二元循环体系,未来 MOX 和堆后铀燃料使用规模预计将扩大。日本目前仅4 台压水堆核电机组使用MOX 燃料,未来其六个所后处理厂和MOX 燃料厂投运后,预计将扩大MOX 燃料使用规模。

二、不同路径二次供应的技术经济可行性分析

天然铀和铀产品储备/ 库存作为二次供应的参考意义较小,本文重点分析我国铀浓缩厂降丰度运行/ 尾料再浓缩,以及MOX 燃料和堆后铀燃料利用的技术和经济可行性。

(一)降丰度运行及贫铀再浓缩的技术经济可行性分析

在技术方面,铀浓缩厂降丰度运行和贫铀再浓缩与正常铀浓缩不存在本质差异,因此完全具备可行性。

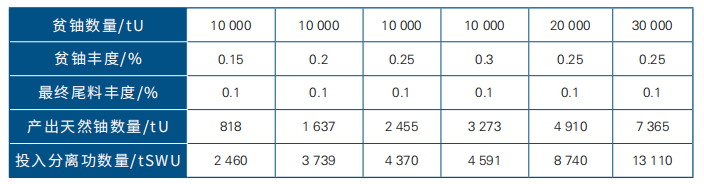

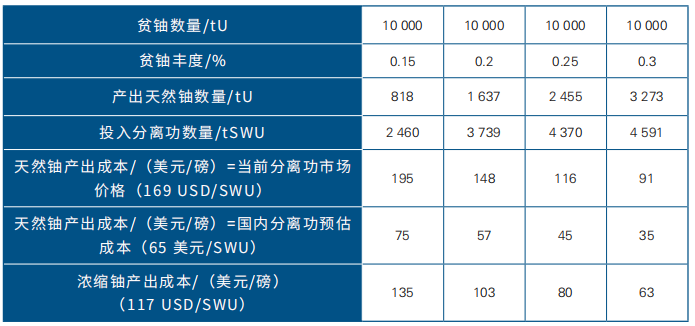

在天然铀节省和浓缩产能增加方面,基于国内大多数核电机组4.45% 丰度的标准化换料燃料,据测算,将浓缩尾料丰度从0.25% 降低为0.15%,可减少(节省)天然铀投料约 16%,所需浓缩分离功数量增加约28%,即按照当前我国约 1万t铀的天然铀消耗量测算,每年可节省天然铀1 600 tU,分离功数量增加约 1 900 t,具体测算见表2。

表2 降丰度运行的天然铀节省和分离功增加

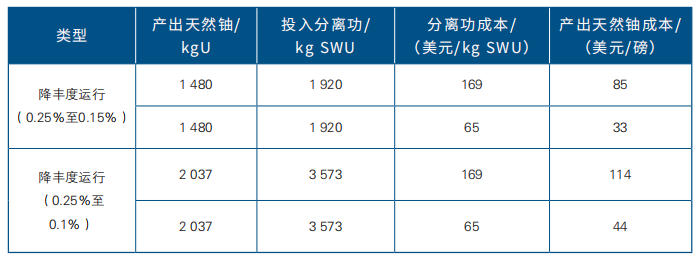

考虑将历史积累的浓缩贫铀尾料进行再浓缩,丰度从0.15% ~ 0.3%,再浓缩至尾料丰度0.1% 测算,随着尾料丰度的提高,再浓缩产出天然铀的数量及所需分离功数量同步增加,且与尾料富集度呈非线性关系。但在相同尾料丰度下,贫铀数量与产出天然铀及投入分离功数量呈线性关系。目前,国内大量累积的贫铀丰度为 0.25%,1 万t贫铀再浓缩可产出天然铀约2 450 tU,所需分离功数量约4 370 t,具体测算见表3。

表3 不同丰度贫铀尾料再浓缩产生的天然铀和需要的分离功测算

在经济性方面,从核电企业角度,降低尾料丰度须同时考虑分离功和天然铀采购价格,以燃料总成本最低作为衡量基准,最优尾料丰度是分离功价格和天然铀价格的二元函数,须在三者之间寻找最优平衡,基于分离功和天然铀价格变化,选择最优的尾料丰度。

从浓缩企业角度,在分离功成本基本固定的情况下,浓缩厂降丰度运行产生的天然铀成本也相对固定。以国内分离功预估成本65美元/kg SWU测算,将尾料丰度从0.25% 降低至0.15%,测算可知产生天然铀的成本仅为33 美元 /磅,尾料丰度降低至0.1%,则天然铀产生成本为44 美元/磅,均具有较高经济性。

在当前国际分离功市场价格(169 美元/kg SWU)下测算,降丰度运行产生天然铀成本大幅上升,显著高于当前天然铀市场价格,具体测算见表4。

表4 浓缩厂降丰度运行的经济性测算

对于历史累积贫铀尾料再浓缩,其经济性取决于贫铀丰度,以及天然铀和分离功的市场价格。当贫铀丰度较高时,再浓缩产出天然铀数量及产出成本的综合效益较好,即整体经济性较优。以国内0.25%丰度的贫铀为输入,在当前分离功国际市场价格下,再浓缩产出天然铀的成本达 116 美元/磅,不具备经济性。在国内分离功预估成本价格下,再浓缩产出天然铀的成本仅45 美元/磅,经济性较为优异。以当前天然铀市场价格80 美元/磅倒推,再浓缩具备经济可行性的分离功价格须低于117 美元/分离功,约为当前市场价格与国内预估成本的中值,具体测算见表5。

表5 不同丰度尾料再浓缩的经济性测算

从上述测算可以看出,浓缩厂降丰度运行及对历史累积贫铀尾料再浓缩,均可产生可观的天然铀数量,在浓缩厂分离功成本基本固定的情况下,产生天然铀的价格相对国际市场价格具有较高的经济可行性,但须建立充足的铀浓缩产能。

(二)MOX燃料技术经济可行性分析

在技术方面,压水堆和快堆MOX 燃料目前均已基本成熟。对于快堆MOX 燃料,目前我国已初步形成设计研发能力和制造技术,前期中核四0四有限公司已建成 500 kg/ 年MOX燃料实验生产线,为实验快堆制造了合格的MOX 燃料组件。后处理示范厂配套建设 20 t 快堆MOX燃料生产线,后续将为霞浦2 台示范快堆供应MOX 燃料。对于压水堆MOX 燃料,目前国内尚处于空白,但基于快堆MOX 燃料设计和制造能力,预计后续通过大型MOX 燃料厂项目建设,可形成设计和制造技术能力。

在产生等效天然铀方面,一座千吨级后处理厂每年可产生约 10 t 工业级钚,据测算,与我国4.45% 丰度的标准化换料匹配,MOX 燃料钚含量约 10%,即对应约 100 t/ 年的MOX燃料厂,相当于每年产生100 t低浓铀燃料,对应天然铀约930 tU。

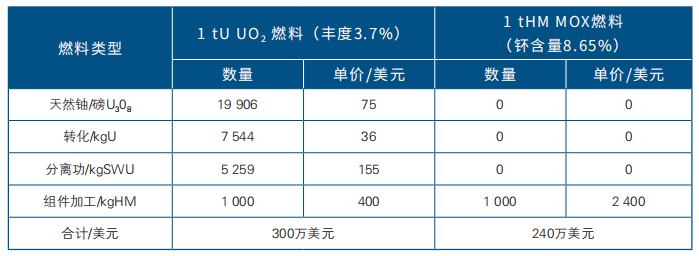

在经济性方面,基于法国MOX 燃料制造成本,对比测算MOX 燃料成本与当前市场价格下的UO2 燃料成本。按照MIT 2017 年《核燃料循环的未来》报告,法国压水堆MOX 燃料组件的加工成本为2 400 美元/kgHM,约为普通UO2 燃料组件加工成本的6 倍,其主要原因是后处理回收钚的放射性极强、化学毒性大,制造过程大部分操作必须在屏蔽手套箱中进行,因此制造工艺难度大、设备复杂、安全要求高,导致MOX 组件加工成本远高于常规UO2 组件加工,但其节省的天然铀及转化浓缩服务,可有效对冲高昂的MOX 组件加工成本。UO2 燃料各环节成本全部按2024 年4月的国际市场价格,1 tU 的UO2 燃料和 1 tHM MOX 燃料各环节数量需求和成本计算见表6。

表6 基于法国MOX燃料制造成本与基于当前市场价格的UO2燃料成本对比测算

综合上述分析,使用MOX 燃料可节省数量可观的等效天然铀,一座千吨级后处理相当于一座930 tU 的大型铀矿,且在当前市场条件下,MOX 燃料成本大幅低于UO2 燃料成本,因此具有较高的经济可行性。

(三)堆后铀燃料

在技术方面,堆后铀燃料在国际上已基本成熟,我国目前尚不具备相关技术和能力,但相关关键技术壁垒并不高,可通过自主科研掌握堆后铀燃料设计制造和应用关键技术。

在产生等效天然铀方面,一座千吨级后处理厂每年可产生约950 t 堆后铀,丰度约 1%,略高于天然铀,由于堆后铀中236U 具有中子毒性,压水堆使用堆后铀燃料时须将浓缩丰度比正常燃料提高约 10% 左右,因此综合考虑,堆后铀与天然铀的使用价值基本等效。

在经济性方面,堆后铀还有强γ辐射,对堆后铀进行转化、浓缩及燃料制造时,须对相应加工生产线进行屏蔽改造。因此,堆后铀燃料的制造将给相关环节增加建设运营成本,对经济性带来一定负面影响。目前缺少相关成本数据进行详细评估,从法国开始大规模使用堆后铀燃料的情况看,判断在当前市场条件下,堆后铀燃料具备经济可行性。

综合上述分析,堆后铀与天然铀基本等效,一座千吨级后处理相当于一座约950 tU 的大型铀矿,且在当前市场条件下,判断使用堆后铀燃料具备经济可行性。

三、我国建立天然铀二次供应的关键举措建议

第一,浓缩厂降丰度运行和贫铀尾料再浓缩铀均可产生一定的天然铀,但需投入较大数量的分离功,建议主管部门稳步扩大国内铀浓缩产能,保持30% 以上的产能富余,2030 年前常态化开展浓缩厂降丰度运行和贫铀尾料再浓缩。

第二,在技术成熟和经济可行的情况下,建议推进乏燃料后处理和MOX 燃料制造能力建设,积极开展MOX 及堆后铀燃料设计、制造及应用关键技术研究,适时新建或改造核燃料加工生产线,逐步建立MOX 和堆后铀燃料规模化制造能力和使用条件。

第三,建议主管部门在政策上明确贫铀尾料、后处理回收铀钚等关键核材料物权归属,鼓励企业开展贫铀再浓缩、乏燃料再循环利用等,建立天然铀二次供应。

免责声明:本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。