2024年2月6日,中国核能行业协会发布第39期“CNEA国际天然铀价格预测指数(2024年2月)”。

一、短期-月度现货价格预测指数(月度更新)

上期预测结论是:未来3个月,投资基金融资环境改善、对俄铀产品进口禁令可能落地、贸易采购活跃,现货价格将继续上涨。预计未来三个月天然铀现货价格波动区间为85-105美元/磅。支撑位为85美元/磅,若低于85美元/磅,核电企业将积极入场采购,推高价格;阻力位为105美元/磅,若高于105美元/磅,投资基金、贸易商等的采购动力也将减弱,促使价格回落。假设未来不发生其他重大突发事件,基于URC的ARIMA预测法,预计未来3个月现货价格将呈现上涨趋势。

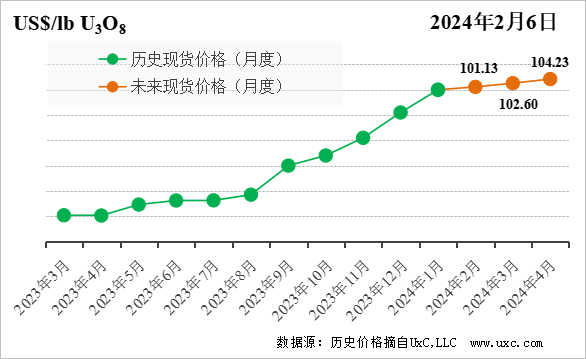

1月份现货价格呈现跳跃式上涨后逐渐的回落的态势。1月上旬,现货价格持续稳定在91美元/磅,直到1月12日,哈原工声明硫酸供应短缺以及新矿区建设延误,可能影响24-25年产量提升,市场快速反应,现货价格于15-16日应声大涨至106美元/磅。1月下旬,生产商陆续释放多个项目重启消息,如Langer Heinrich铀矿2024年一季度复产、McClean Lake铀矿2025年重启,现货价格逐步回落,并于月底收于101美元/磅。随着2月1日哈原工再次声明,明确了哈萨克2024年产量较此前预期下调约3500吨铀,预计与2023年基本持平,现货价格出现快速回升。

展望未来,影响未来3个月(2024.2—2024.4)现货价格的因素包括:

投资基金采购——投资基金融资环境改善,将开启采购。核电发展预期是驱动投资基金的主要动力。若各国宣布新的核电计划,则刺激投资基金采购;若推迟核电计划或有国家退出零碳目标,则投资基金将减少采购甚至抛售。目前“三倍核能”宣言持续发酵,且美联储主席表示,2024年有望降息三次,预计最早在5月份,投资基金将吸引资本市场的更多关注,驱动SPUT投资基金,新成立的Zuri、PFYN Capital投资基金更易更快获得融资,预计会出现小规模现货采购。此外,美国多资产投资公司Bain Capital也已进入铀市场。

对俄铀产品制裁预期——市场担忧对俄铀产品禁令落地。《禁止进口俄罗斯铀产品》法案目前正在等待参议院审议。据悉,该法案在参议院已经获得了足够多支持,预计本年度能够顺利通过。目前市场正积极锁定其他渠道,但制裁落地仍会影响市场情绪,为现货价格上涨提供一定动力。

贸易商交易——多因素刺激下,贸易商变得更加活跃。美联储降息预期出现并提前,对俄铀产品禁令随时落地,贸易商上调未来现货价格预期。预计贸易商将采用跟随策略,采购节奏与投资基金保持大致相同,积极参与现货市场,短期内为现货市场提供炒作动力。

综上,未来3个月,投资基金融资环境改善、对俄铀产品进口禁令可能落地、贸易采购活跃,现货价格将继续上涨。预计未来3个月现货价格波动区间为90-115美元/磅。支撑位为90美元/磅,驱动长期价格上涨动力不足,导致中间商投机交易热情下降;阻力位为115美元/磅,市场持续看好未来核电需求预期,中间商/投资基金在现货市场活跃采购。假设未来不发生其他重大突发事件,基于URC的净指标值预测法,预计未来3个月现货价格将呈现上涨趋势。

中长期-年度现货价格预测指数(季度更新)将于2024年4月月初更新并发布。

免责声明:本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。