关于德国“全面弃核”的分析与思考

周杰

(国际清洁能源论坛(澳门)秘书长、武汉新能源研究院研究员)

2023年4月15日,德国关闭了最后三座核电站,标志着德国结束了持续60多年的核电历史,成为西方七大工业大国里第一个全面弃核的国家。在俄乌冲突造成能源危机不断加深的背景下,告别核能的决定是否明智引发了广泛的讨论。

一、“弃核优先”还是“退煤优先”?

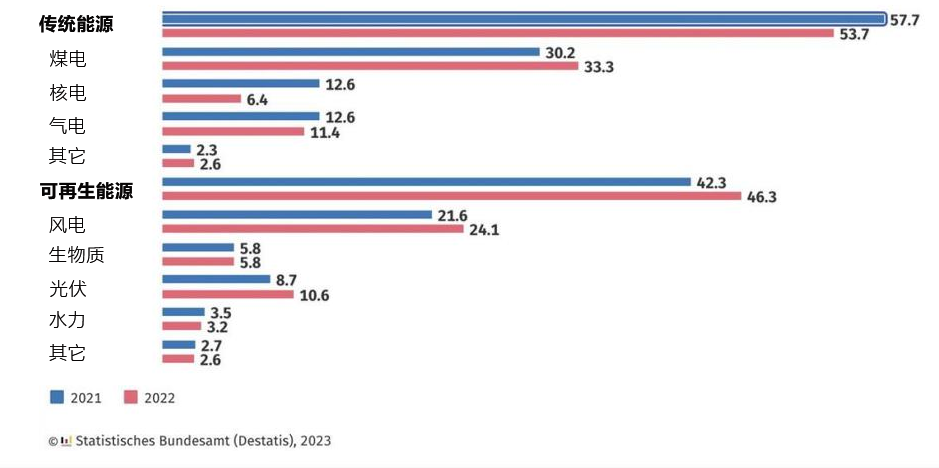

尽管德国可再生能源发展迅猛,但近年来针对德国能源转型的争议却有增无减,特别是德国优先淘汰低碳的核电,却仍保留高碳的煤电,这一做法遭到了国际社会的广泛批评。根据德国联邦统计局发布的数据,如图1所示,2022年德国总发电量为5090亿千瓦时,同比下降1.9%,53.7%来自传统能源(2021年为57.7%),由于天然气和核能发电量大幅减少,传统能源发电量同比下降8.7%,但煤电升至33.3%(2021年为30.2%),发电量同比增长8.4%;2022年德国可再生能源占比升至46.3%(2021年为42.3%),发电量增长7.3%。其中风电占比升至24.1%(2021年为21.6%),发电量增长9.4%;光伏占比升至10.6%(2021年为8.7%),发电量增长19.5%。那么,德国为何选择弃核优先,退煤在后?这对德国碳中和进程有何影响?

图1 2021年、2022年德国电源结构比较

鉴于核电在碳减排方面的作用,当前欧洲主要国家都试图通过复兴核电来推动绿色低碳转型,欧盟委员会“可持续分类”规则将核能归类为在一定条件下的“绿色能源”。国际能源署(IEA)提出,全球核电装机容量到2050年翻番,才能实现净零碳排放和能源独立的双重目标。德国核电站曾一度被誉为世界上最安全的核电站,数量多且密集,为此德国成为欧洲最大的电力出口国之一。德国第一座核电站于1961年6月开始运行。1997年德国曾拥有37台机组,在鼎盛时期占全国总发电量的30.8%。从2021年到2022年,核电在电源结构中所占比重从12.6%降到6.4%。今年1—3月,核电仍占4.4%左右。按照最后3台机组的发电量计算,即伊萨尔2号机组(PWR、1.485吉瓦、1988年投运)、埃姆斯兰(PWR、1.406吉瓦、1988年投运)、内卡韦斯特海姆2号机组(PWR、1.4吉瓦、1989年投运),每年可提供325亿千瓦时电能。如果用气电替代所需天然气约430万吨,如果用煤电替代所需煤炭约1030万吨。于是,挺核派要求重新评估退核决定或者推迟弃核时间,巴伐利亚州甚至要求联邦政府同意该州继续运行核电。为此,2022年德国进行了两次“电力供需压力测试”,针对各种不利情境对电网进行压力测试,结果得出德国冬季的电力系统出现危机的可能性很小、核电对稳定电网贡献不大的结论。实际上,核电延期运行确实伴随着巨大的经济成本,法律、安全和技术上的风险。因此,最终只延长了3个半月。

为弥补弃核带来的电力缺口,为高比例可再生能源电力提供调峰“基石”,在“气荒”和核电站关停的背景下,德国只能增加煤炭、褐煤火电小时利用数。因此,德国淘汰煤电进程相对其他欧洲国家较为缓慢。2020年8月德国才通过了《退煤法》,法律规定到2038年煤炭和褐煤火力发电厂将全部关停。2021年11月,德国联合执政三党公布的联合协议,将全面废除的时间提前到“理想的2030年”,但并未形成法律。受俄乌冲突影响,2022年7月通过的《替代电厂可用性法案》(EKBG)规定,按照退煤计划退役的煤电机组可在特定时间重新参与电力市场,目前重启或推迟退役的煤电装机容量达到了10吉瓦,于是2022年煤电占比由2020年的24.2%窜升到2022年的33.3%。重启或扩大煤电必定会增加二氧化碳排放,同时推高国际市场化石燃料价格,无论从环境性、经济性还是安全性来看,都无法推导出逻辑上优先弃核的理性理由。

实际上,弃核优先还是退煤优先是德国国内的政治和社会生态使然。德国是世界上最大的褐煤生产国,褐煤采用露天开采,成本低廉,褐煤矿井和褐煤发电厂对当地经济发展和就业贡献很大,而且作为传统工业强国,煤电有力支撑了十九世纪德国第一次工业革命和第二次工业革命,煤炭产业有较强的政治势力和影响力。相比而言,核电产业发展只有60多年,而且经常受各种反核运动和核电站事故冲击而声名狼藉,因此,核电早早就被排除在能源转型的选项之外。1998年德国就达成了弃核的“核共识”,而不再新建燃煤电厂则到了2007年之后才明确。总之,在德国,弃核比退煤更容易提前做到。

德国一向被认为是全球碳减排的先锋。欧盟确定到2050年实现碳中和的目标,而德国将实现碳中和的目标提前了5年。2021年6月,德国又修订了《联邦气候保护法》进行加码,2030年碳减排目标从55%提高到65%,并明确到2040年减排88%,到2045年实现碳中和,2050年之后实现负排放的新目标。据德国官方统计,2021年全年的二氧化碳排放量为7.72亿吨,比2020年增加了3300万吨,增幅为4.5%,碳排放增长主要是疫情后经济复苏、燃煤发电量增加、可再生能源发电量降低等原因。2022年温室气体排放量为7.46亿吨,比上一年度下降了1.9%,比1990年减少了40.4%。究其原因,一方面是由于能源价格上涨导致工业生产下降了10.4%,平均能耗同比也下降了4.7%;另一方面是可再生能源发电量增加的原因。但能源部门的排放量同比增加了4.4%,主要原因还是燃煤发电量增加。

二、“去碳”“去核”还是“去俄”?

德国推进“去碳”“去核”的底气实际上来自俄罗斯源源不断提供廉价的天然气等化石燃料。2021年德国进口的天然气中,从俄罗斯进口的比例达到55%,在欧盟成员国中进口量最大。煤炭的49.9%、原油的35%均来自俄罗斯。俄乌冲突爆发后,欧洲委员会制定了阶段性摆脱俄罗斯产化石燃料的“Repower EU”战略,德国在“去碳”“去核”的同时又面临“去俄”的压力,但德国要想摆脱对俄罗斯的能源依赖,还需要很长的路要走。

早在1973年,当时的西德就开始从苏联进口天然气,这是东西方冷战时期勃兰特总理(社民党)推行“新东方外交”的最大成就。当德国决定2022年全面弃核,2038年全面退煤之后,天然气就成为德国不可或缺的救命稻草。默克尔执政16年间所推行能源政策之重心,就是热衷于利用“北溪1号”管道从俄罗斯进口石油和天然气,因为“北溪1号”每年可向德国输送550亿立方米的天然气。2018年9月,德国又参与投资修建“北溪2号”。“北溪2号”于2021年9月竣工后,因遭到美国反对而处于冻结状态,并未实际投入使用。在地缘冲突背景下,“北溪1号”于8月30日起开始无限期停供,欧洲和俄罗斯之间展开的制裁与反制裁拉锯战还在上演之中,期间北溪管线又多次遭到破坏,恢复运营的可能性极低。俄乌冲突搅乱了德国从俄罗斯获得廉价天然气为前提的“弃核退煤”战略布局。

在此背景下,“去俄”成为德国能源安全保障的当务之急。在天然气方面,一方面加速提高天然气储备以降低对俄能源依赖。2022年4月,德国制定了《天然气储备法》,设定了2022年国内40个储气库的存储水平,9月要达到75%、10月要达到85%、11月要达到95%,实际上到11月15日就已达到100%;另一方面扩大天然气多元化供应和进口,紧急从卡塔尔、美国等地采购液化天然气(LNG),并投资60亿欧元建设LNG接收码头。2022年6月通过的《液化天然气加速法》加快了批准建造浮动式LNG终端,12月17日,第一个浮动储存和再气化装置(FSRU)竣工,此后还将新建5艘FSRU,建成后德国将拥有超过300亿立方米LNG的接收能力。此外,德国还对大型天然气企业进行国有化救助。在煤炭方面,积极寻求扩大从美国、澳大利亚等国家进口。2022年德国累计进口煤炭4440万吨,同比增长8%,其中从俄罗斯进口煤炭1300万吨,尽管俄罗斯仍是德国最大的煤炭供应国,但同比减少了37%,约占其进口总量的29%,而美国对德国出口煤炭940万吨,同比增长32%,位居第二;哥伦比亚以720万吨位居第三,同比增长210%,此外还从南非(390万吨,同比增长278%)、澳大利亚(630万吨)等国进口。在核燃料方面,德国“去核”就等同于“去俄”,因为德国核电站所需要的原料铀235,都是从俄罗斯以及哈萨克斯坦进口的。那么,德国何时才能真正摆脱对俄罗斯的依赖呢?据德国政府规划,煤炭和石油的依存度将在2022年内清零,天然气进口目前已从俄乌冲突前的55%下降到了35%,到2024年夏天将下降到10%。

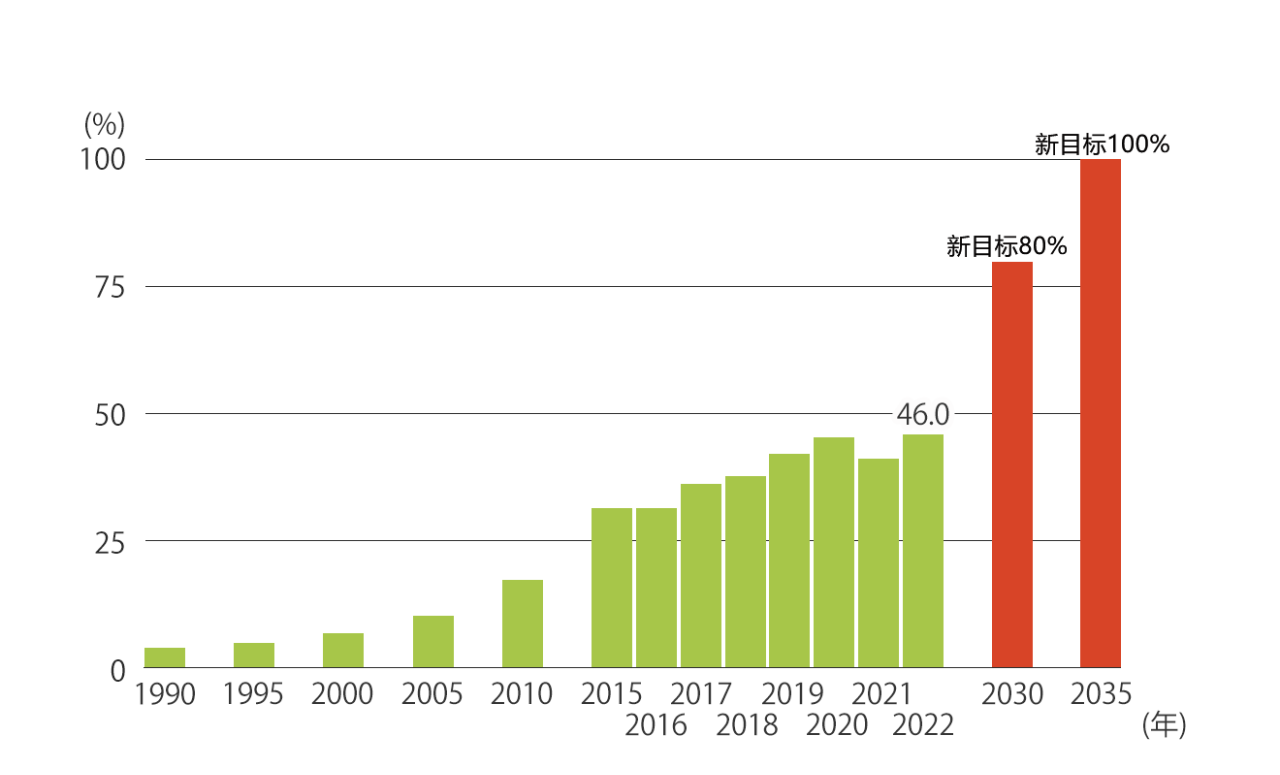

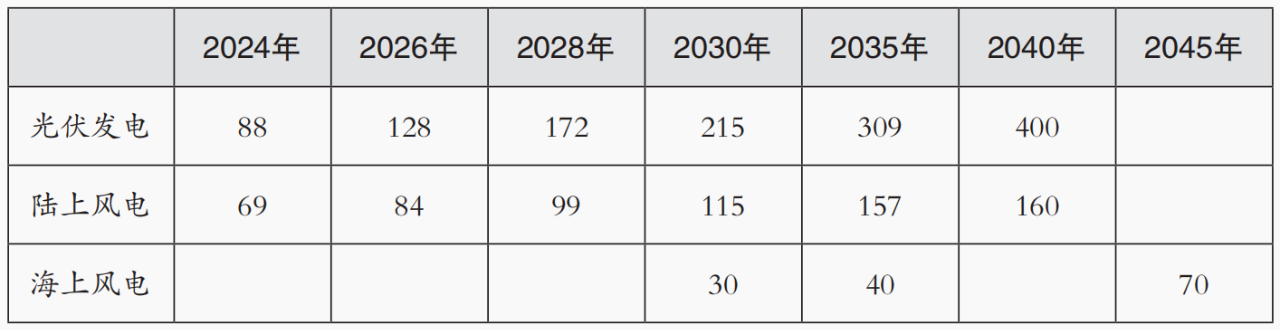

可再生能源是实现“去碳”“去核”“去俄”一石三鸟目标之“一石”。德国一直以来扩大可再生能源的主要目的是“去碳”,即减少温室气体排放,防止全球变暖。俄乌冲突后,德国将发展可再生能源的政策目标重心转为“去俄”,即提高能源自给率,提升能源安全保障水平。2022年7月,德国政府重新修订了《可再生能源法》(EEG2023)等一揽子能源法案。如图2所示,2030年可再生能源发电占比目标由原来的65%提高到80%,年度可再生能源发电量将从现在的240太瓦时提高到600太瓦时,到2035年可再生能源发电将达到100%。为此,德国政府分别提高了风电和太阳能的装机容量增长目标,如表1所示,2021年光伏装机58.9吉瓦、陆上风电56.2吉瓦、海上风电7.7吉瓦。2030年的装机目标分别是:光伏发电215吉瓦、陆上风电115吉瓦、海上风电30吉瓦。为减轻民众负担政府还取消了可再生能源附加税,但在今后的7年内可再生能源发电占比从2022年46.3%提高到80%并非易事。

图2 德国可再生能源占比新目标

表 德国可再生能源装机容量增长目标(单位:吉瓦)

氢能是实现“去碳”“去核”“去俄”一石三鸟目标的重要支撑。早在2020年6月,德国联邦政府就出台了《国家氢能战略》,计划投资90亿欧元对德国未来氢能生产、运输、使用等进行布局。2023年3月,德国发布了国家氢能战略H2.0,提出了68条细化的措施。德国押注于通过可再生能源发电进行电解水制取氢能的“绿氢”技术路线,尤其是在电转气(P2G)方面领跑世界,到2030年绿氢产能从5吉瓦提高到10吉瓦,电解槽产能也从50吉瓦增加到100吉瓦。未来燃气发电燃料都将改用绿氢替代,2030年氢气发电装机容量目标为21吉瓦,基本覆盖燃气发电厂需求。2022年,德国与挪威、加拿大、澳大利亚、巴西、埃及、阿联酋、纳米比亚等多个国家签署了氢能合作协议,建立了“H2全球机制”。目前在建的LNG接收站也可直接用于绿氢、绿氨的进口接收,为德国大规模进口氢能做好准备,以早日实现“去俄”目标。

三、“法电德送”还是“德电法送”?

经常有人说“德国自己弃核却进口法国核电”“不对,德国作为净电力输出国向法国出口电力”,其实这两种说法都没错。电力系统需要维持“发供用瞬时平衡”,不足时买,剩余时卖,德法之间就是根据发供用市场需求以欧洲统一电力市场为媒介互为买卖的关系。从这种意义上来说,德国正因为背靠欧洲跨国交易电网,才有可能推行“弃核去煤高比例可再生能源”的能源转型战略。

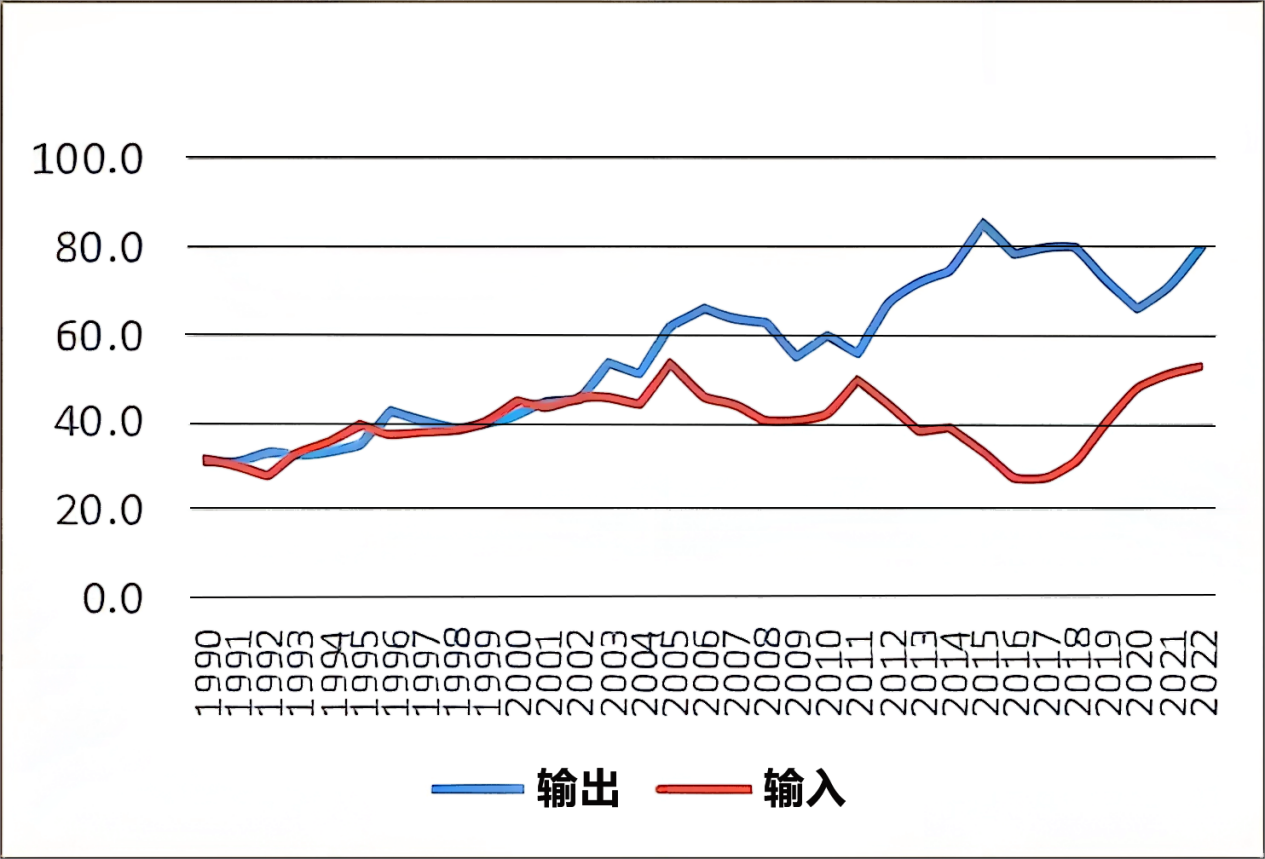

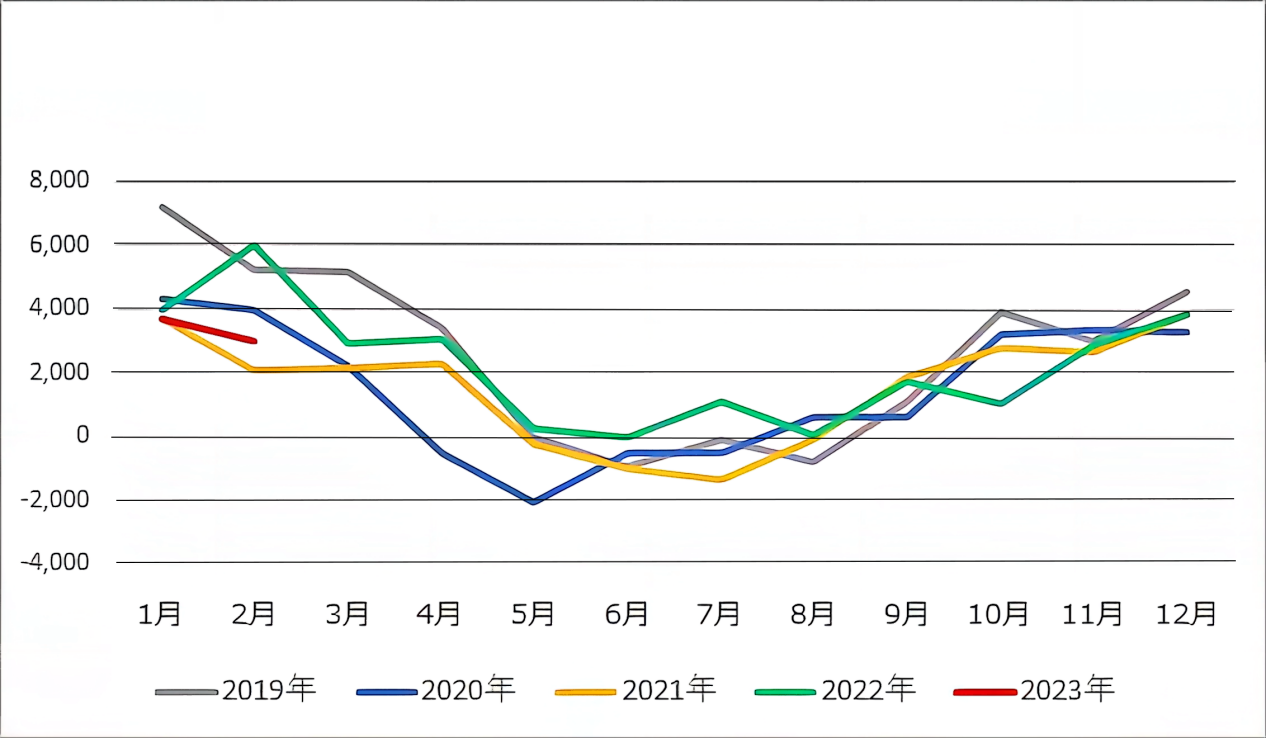

首先,如图3所示,从1990年至2022年跨国电力交易量来看,尽管每年都会有所不同,但总体上德国电力输出超过输入,德国确实是个电力净出口国。2000年3月,德国《可再生能源法》出台之后,风电和光伏发电装机快速增长,可再生能源价格成本快速下降是电力出口增加的主要原因,由于国内可再生能源电力供给剩余,电力输出大于输入,输出与输入之间的幅度逐年拉大。但从2018年开始幅度又逐渐收窄,主要原因是可再生能源发电增速放缓,煤电利用小时数减少。众所周知,可再生能源发电易受气象条件制约,国与国之间通过跨国输电网融通,则可以灵活应对供需平衡变化。德国通过一系列火电灵活性改造,与周边国家互联网架等已经达到了很高的可再生能源渗透率。当国内无法消纳时将剩余电力出口到周边国家,当发电量不足时再从邻国进口电力。从年度电力进出口交易量来看,德国从国外进口约占5%左右,出口到国外约占10%左右。确切地说,德国是可再生能源电力输出的净出口国。但这并不意味着德国就不需要依赖法国的核电和波兰的煤电,弃核后德国对于进口电力的依赖程度可能会有所提高。

图3 德国跨国电力交易输出输入量对比(1990—2022年)(单位:太瓦时)

图3 德国跨国电力交易输出输入量对比(1990—2022年)(单位:太瓦时)其次,如图4所示,德国跨国电力交易量因季节变化而变化。德国夏季天气凉爽,居民一般不使用空调,夏季电力需求会有所减少。很多发电厂会利用夏季对发电设备进行检修、维护和保养,此时德国就会增加周边国家的电力进口;德国冬季电力需求增多,随着国内发电量增加也会增加电力出口。德国供暖主要以天然气为主,而法国暖气用电比例很高,因此冬季输出法国电力比例较高。从图5就可以看出德法之间这种需求互补的季节性变化特点。2022年德国跨国电力交易输出大于输入的幅度同比增加了50%,达到26.3太瓦时。从用户侧来说,由于冬季气候偏暖,电费大幅上涨等因素,电力消费量同比减少了约4.1%。从发电侧来说,尽管核电机组从6台减少为3台,气电又遭遇气荒,但通过大幅增加可再生能源发电和重启一批煤电机组补缺,对供电稳定性影响不大。进入2023年以后,1月和2月的走势基本与往年相同。

图4 德国跨国电力输出输入交易平衡情况(2019—2022年)(单位:吉瓦时)

图4 德国跨国电力输出输入交易平衡情况(2019—2022年)(单位:吉瓦时)

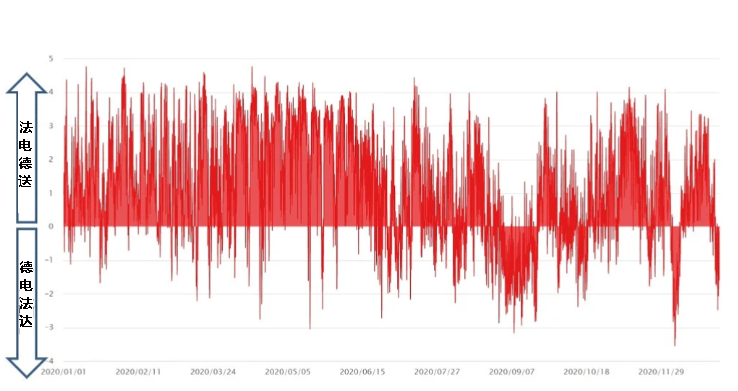

图5 德国与法国之间进出口电力负荷曲线图(2020年)(单位:吉瓦)

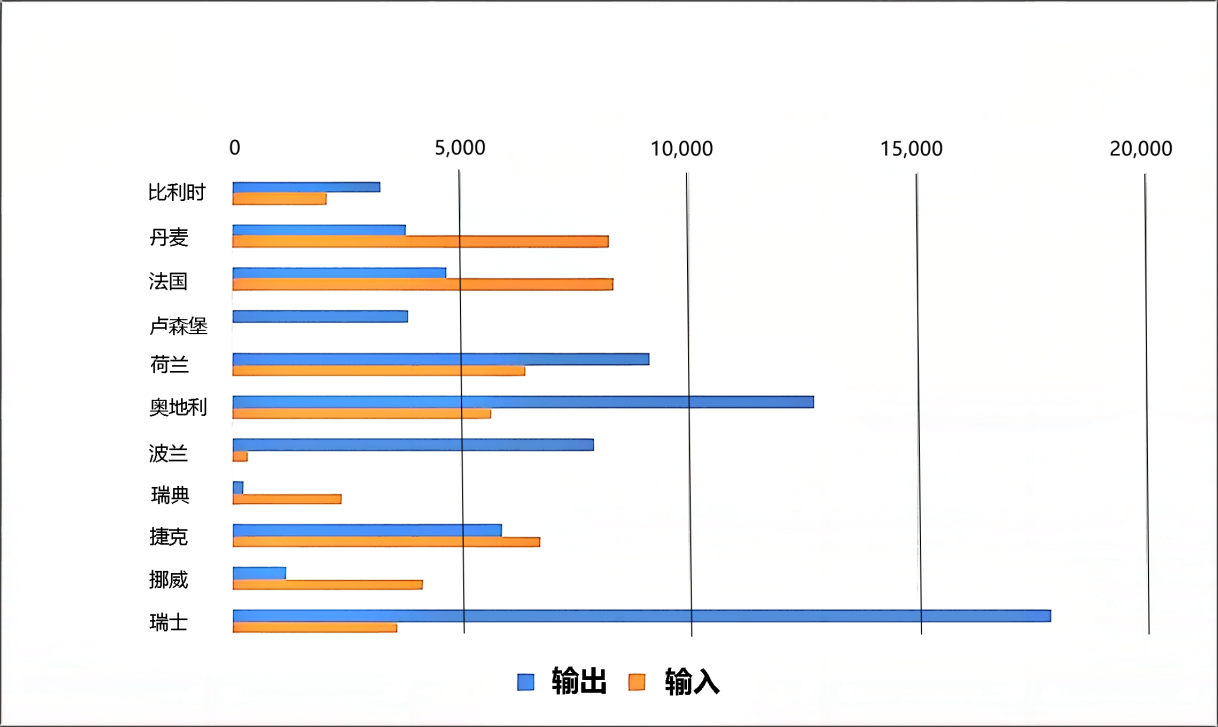

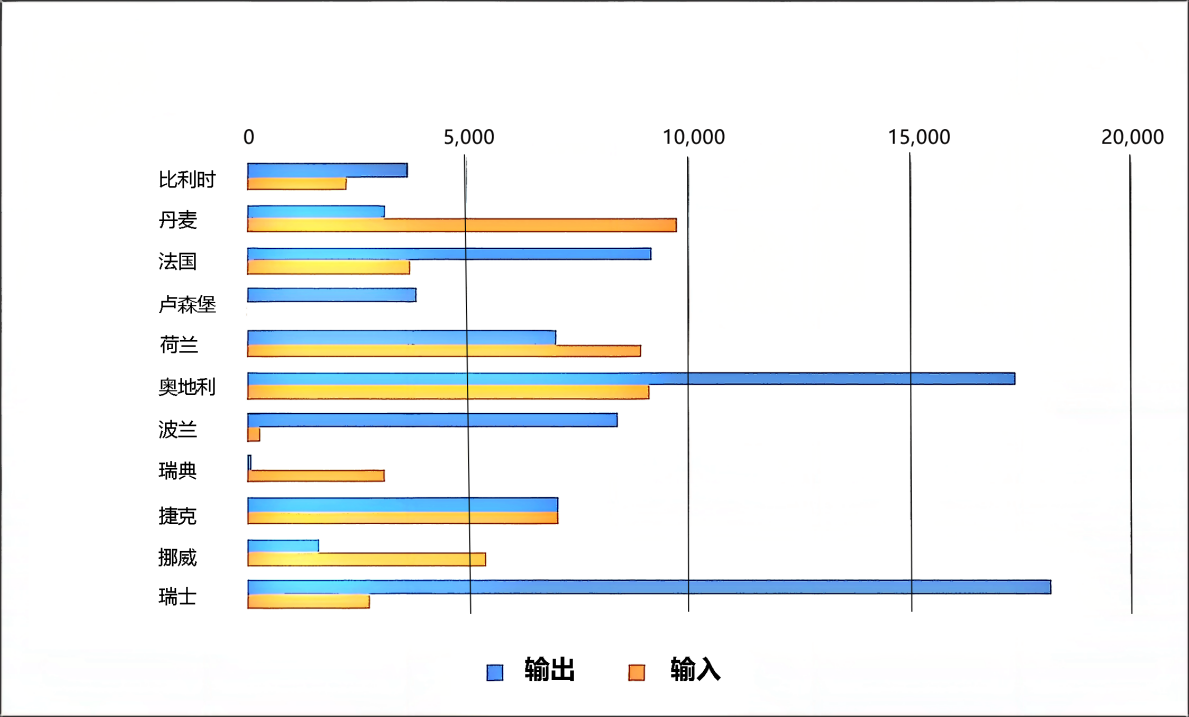

再次,跨国电力联网进一步提高德国电力系统的灵活性,有助于电力在更大范围内进行资源配置。与德国接壤的9个欧洲国家,分别通过28条380千伏~400千伏和31条220千伏~285千伏的输电线路进行多路连接,与挪威和瑞典两国之间也有海底电缆相连。图6和图7分别是2021年、2022年德国与各国电力输出输入交易量对比表。2021年德国对法国、丹麦、瑞典、挪威输入大于输出,德国对瑞士、奥地利、荷兰、波兰等国输出大于输入。2022年电力进出口交易量大致相同,但德法之间的进出口方向发生了逆转。主要是由于法国的56座核电站中一半以上因管道腐蚀或定期维修等原因停运,再加上欧洲干旱、河水枯竭,导致河边的核电厂因冷却水不足而减少发电量,因而德国对法国出口增加,从法国进口减少。瑞典也是德国电力进口的重要来源国家,对德国全面弃核的做法就颇有微词。

图6 德国2021年与邻国电力输出输入交易量对比(单位:吉瓦时)

图7 德国2022年与邻国电力输出输入交易量对比(单位:吉瓦时)

最后需要注意的是,德国跨国电力交易有两种情况,一种是直接交易,即交易电量在本国实际使用;另一种是过境交易,即交易电量过境输配给他国使用,例如德国与瑞士之间的交易电量中就有很大一部分过境输配给意大利使用。更加复杂的是,德国北部的电力过境他国后再输回本国南部使用。因此,电力交易统计口径不同,实际数据的内涵就会不同。

四、对德国全面弃核的思考

如上所述,德国既定的“弃核退煤高比例可再生能源”的能源转型战略高度依赖于俄罗斯天然气的过渡。俄乌危机导致其在地缘政治冲突中处于较为被动的地位。德国试图利用可再生能源和氢能实现“去碳”“去核”“去俄”一石三鸟的新策略,从而快速推进能源转型和实现碳中和目标,但德国能源安全保障仍面临多重困境和不确定性。

首先,“去核”任务虽已宣告完成,但能源危机并未就此终结,德国全面弃核不仅造成国际市场天然气和煤炭的价格居高不下,还有可能拖累德国经济。今年1月开始,德国政府设定了电价和气价的上限。2023年3月,德国物价涨幅同比仍增长7.4%,居民用天然气价格同比上涨39.5%,居民用电价格同比上涨17.1%,通货膨胀加剧必定会让德国陷入经济滞胀甚至出现负增长的风险。因此,主张弃核的社民党、绿党支持率不断下滑,2025年10月的下一次大选将面临选民对“全面弃核”的拷问。实际上,全面废核并不能让德国免于核安全,因为邻国法国、瑞士都是核电大国,而且“去核”与“去碳”是自相矛盾的政策目标。未来拆除核电站还需要15年左右的时间,如果能源危机进一步加深的话,不排除期间部分重启核电的可能性。

其次,“去俄”的目标似乎比“去碳”更为紧迫,尽管德国满世界奔波寻求扩大天然气等化石燃料来源以替代从俄罗斯进口,但在一个“以长协为主,照付不议”的液化天然气国际市场,即使出价再高也无法在短时间内获得能满足德国巨大需求的气源,而氢能替代仍面临着技术性、安全性和经济性的难题,难解当下燃眉之急。

再次,至于“去碳”的目标更是任重道远,退煤时间表是在天然气充分保障前提下推进的,如果气源没有保障则难以如期实行。而高比例可再生能源又面临规划土地不足、项目审批缓慢、补贴大幅减少、劳动力短缺、原材料价格上涨和供应链中断等不确定因素,而且德国发展可再生能源的潜力和条件并不具备很大优势,不像北欧各国有丰富的水力和地热,也不像南欧国家有丰富的太阳能资源。

最后,德国能源转型和实现碳中和之路一直被视为各国的榜样,德国关闭境内最后三座核电厂的同时,芬兰则启用了欧洲产能最大的核反应堆,两者形成了鲜明对比。发展可再生能源只是手段而不是目的,每个国家的国情不同难以完全仿效。2045年去碳、2038年去煤、2024年去俄……德国这道“弃核、退煤、去俄”的联立方程式难题该如何破解?或许这本身就是能源转型的德国悖论。

免责声明:本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。