随着融合技术从研究实验转向工业生产,它将受到更多关于可持续性的审查。在燃料采购方面,也可以有一个很好的开端。

1、清洁能源时代

法国ITER核聚变反应堆(图源:Aerovista Luchtfotografie)

聚变在理论研究方面已有很长时间,但作为工业规模发电机组的实用性尚未成形。

今年1月,国际能源署(IEA)发布了《2023年能源技术展望》报告,该报告预示着“新的工业时代——清洁能源技术时代”,并审视了能源技术和燃料的全球供应链,但这份450页的报告中根本没有提到聚变。

如果该行业最近在发展聚变工艺和吸引私人投资者方面取得的成功,要转化为在几年而不是几十年内推出的一批聚变反应堆,有一点就必须改变。

在技术(如传热和发电“工厂平衡”)和工业(如开发必要的供应链和技能)范围内,从发展中的技术逐步发展为商业产业,需要解决一些关键的发展问题。

这些问题将在关于未来问题中讨论。在本期中,我们讨论燃料供应。

2、锂和氚

与其他发电类型相比,就产生太瓦电能所需的燃料量而言,核能的燃料需求很小。

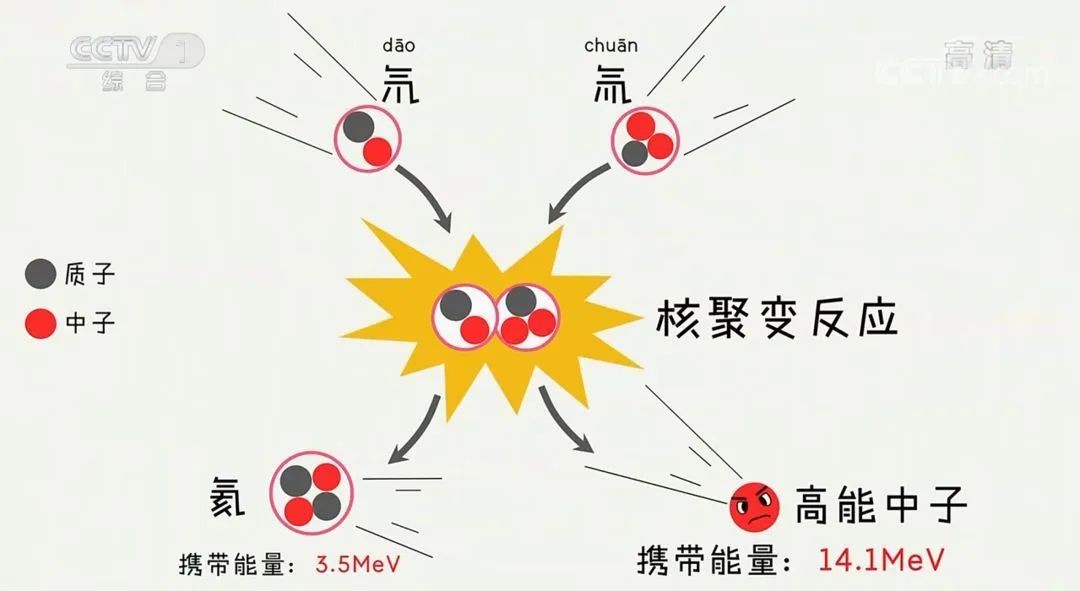

大多数核聚变反应堆设计燃料为氘和氚。

氘天然存在。水中氘的浓度各不相同,但通常每7000个氢原子中就有一个氘原子。它可以从水中蒸馏出来,通常用于科学研究和工业生产。氘也可以长期储存。

氚带来了不同的挑战。由于其半衰期约为12年,因此无法长期储存。

氚可以在聚变反应堆中产生,当从等离子体中逸出的中子与托卡马克周围的锂包层或壁相互作用时(在这种核反应中,锂吸收中子并分裂成氚和氦),氚就“孕育”了出来。

这意味着聚变工业必须确保锂供应符合其增长计划。

据称,一个1,000MW的聚变反应堆在运行中需要非常少量的燃料——每年约125kg的氘和大约相同重量的锂。

这代表了一年中消耗的锂和氘。但反应堆启动所需的初始锂包层将超过20吨。

只有锂的一种同位素——锂-6——在核反应过程中产生热量(需要2kg的锂-6才能产生1kg的氚)以及产生氚和传热所需的过量中子。

更丰富的同位素锂-7,占天然锂的92%至98%,不利于反应。目前尚不清楚锂包层中所需的锂-6比例,但文献中的比例在40%以上。

此外,一旦“繁殖”了氚气体,就必须从锂包层中提取氚气体,目前还不清楚在捕获和提取过程中可以达到什么效率。

正如核裂变工业一次又一次发现的那样,即使是少量的核燃料,也依赖于广泛的全球供应链来获取、运输和加工燃料,这可能存在问题,有可能会对工业造成重大风险,或者资源开采带来的环境破坏。

3、锂产量

在西班牙,这样的伟晶岩是锂的潜在来源。

锂生产容易出现环境问题。

目前有两种生产方式。一些含盐地下水的积聚富含溶解锂,也存在于伟晶岩中的矿物中,伟晶岩是富含矿物质的岩浆从岩浆室侵入地壳时形成的岩石单元。

对于盐水方案,现场钻井可将盐水泵送至地表。

将其保存在蒸发池中数月或数年,直到通过蒸发去除大部分液态水含量。反渗透可能会加快速度。

提取锂需要几个阶段的提纯,化学分离其他副产物、过滤和处理,最终形成可以销售的产品,例如使用碳酸钠生产碳酸锂。

矿物沉积物可能具有较高的锂含量,但在用化学试剂提取锂之前,必须对材料进行开采和粉碎,利用化学试剂形成浆料,通过蒸发过程加热、过滤和浓缩,以形成可销售的锂盐。

从矿物矿石中提取锂所涉及的更高的能源消耗、化学品和材料,意味着典型的锂成本是盐水提取的两倍。

根据美国地质调查局(US Geological Survey)的数据,2021年,全球锂产量的主要来源是澳大利亚的四个矿场、阿根廷和智利的两个卤水矿场以及中国的两个盐水矿场和一个矿场。

IEA表示,预计的产能增加,将使2030年的供应仅比现在稍微多样化,这主要归功于加拿大的矿业启动。

一旦所有新增项目全部投入运营,澳大利亚和智利仍将占所有采矿项目的70%左右。中国拥有将锂提炼成专用电池化学品的一半以上产能。

锂-6与锂-7的分离是另一个潜在的环境问题。

世界核协会(WNA)列出了两种选择。

基于汞的分离,依赖于锂-6对汞的更大亲和力。当锂-汞汞合金与氢氧化锂混合时,锂-6浓缩在汞合金中,锂-7浓缩在氢氧化锂中。

汞合金和氢氧化物的逆流通过级联,这个过程需要大量的汞,而今天这只在俄罗斯和中国进行。

该工艺目前在美国被禁止,在之前的工艺中使用了11万吨汞,导致“废物、泄漏和蒸发”的重大损失。

WNA表示,替代方法是在金属蒸气上进行激光处理或使用冠醚进行化学分离。

4、满足商业需求

回收电池可能成为聚变工业的重要燃料来源

如果核聚变工业要在满足我们的电力需求方面发挥重要作用,就不仅是拥有一个1000MW的核电站,而是数百或数千个。

Statista网站显示,2010年代初,全球锂产量徘徊在3万吨大关之上(比前十年增加了三分之一)。

产量从2017年开始增加(当时接近7万吨),2021估计为10万吨。

IEA在一月份的报告中估计,到2050年,全球对锂的需求(几乎全部用于电动汽车电池和电机)将达到每年70万吨。

如果届时聚变反应堆的供应量达到5GW(其中5台为上述1000MW机组),该行业的年锂需求量将低于1吨锂-6,但未分离锂的需求量将高达20倍,同时还有100吨启动量。

锂转化和氚生产和收集过程中的损失后,需要额外的“补充”这些数据,所以需求量只会更多。

这一总数在锂行业仍然存在争议。但该行业的目标将比这更大:如果它与目前的裂变行业相匹配,产能接近500GW,其对锂的需求将增加到数百吨——其复杂性在于,大量锂(以废弃的富含锂-7的材料形式)可以重新供应给市场。

这意味着,如果聚变工业要在满足需求方面发挥重要作用(包括为数百万辆电动汽车充电),它将成为一个重要的锂客户。

5、锂供应问题

美国国家点火设施的靶室,最近一次聚变突破的地点(图源:劳伦斯·利弗莫尔国家实验室)

关于聚变工业的一个重要观点是,它的燃料供应与铀工业有着明显的区别,在铀工业中,核工业(几乎)是唯一的消费者。

它使聚变产业处于不同的地位:如果聚变发展缓慢或中断,作为众多客户之一将提供保护,因为锂生产将继续用于其他市场。

但这也意味着,在确保必要的锂供应方面,核电站运营商将拥有强大的竞争对手。

此外,锂的价格可能会波动——近年来锂的价格因需求增加而上涨,但随着开采公司通过寻找新资源来应对不断增长的需求和更高的价格,去年锂的价格再次下降。

新生的聚变工业可能没有市场力量以低价获得锂,但这是否应该是该行业的目标?

目前,锂的回收还处于起步阶段。IEA提出了回收锂电池的选择,但表示这很难,因为锂电池的成分复杂。

高温冶金——熔炼电池以分离金属——目前还不适合回收锂。另一种方法,即阴极修复,需要将电池组件物理上拆开包装、分离、回收或重复使用。

根据《美国基础设施投资和就业法案》,美国能源部已为电池制造划拨了30亿美元的资金——主要是新的锂资源,如Lilac Solutions公司从低浓度盐水中的生产和回收利用,但Cirba Solutions公司正在开发一个回收锂离子电池的设施。

回收电动汽车电池很可能会在未来变得司空见惯,但在这些电池的背后,会出现不同类型的电池或其他用途,回收锂就变得更为困难。

这为聚变提供了什么?

甚至比裂变的情况更严重,燃料(锂)成本将是总发电成本的一小部分,需要进行处理以提取所需的锂-6。

这表明该行业可以选择为其锂电池支付高于最低价格的价格。它可能会决定支付额外的价格,以帮助开发锂回收设施,为聚变工业(可能是整个行业)提供燃料。

事实上,聚变对锂的需求为其在“燃料循环前端”创造了一个完全有益的位置。

一个利用太阳提供电力并利用废物为其提供燃料的行业,肯定会成为未来的电力行业。

免责声明:本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。