2023年3月10日,中国核能行业协会发布第28期“CNEA国际天然铀价格预测指数(2023年3月)”。

一、短期-月度现货价格预测指数(月度更新)

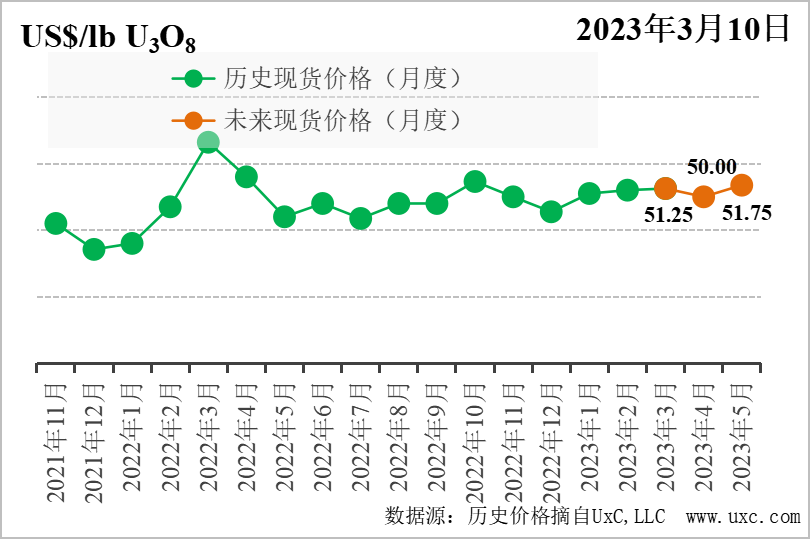

上期预测结论是:展望未来3个月,天然铀现货价格波动收窄,区间为49-54美元/磅,49美元/磅支撑位主要考虑市场需求增加、俄乌冲突结束;54美元/磅阻力位主要考虑美联储放缓加息,SPUT获得持续融资。假设未来不发生其他重大突发事件,基于URC的指数平滑模型,预计未来3个月现货价格将呈先上涨再下降的趋势。

2月份的现货交易较为活跃且较为集中,天然铀价格经历了倒”V“型波动。2月初的天然铀价格为50.75美元/磅,随后价格小幅上涨至51.25美元/磅,2月7日至14日,价格回落并保持在50.50美元/磅左右。2月15日至2月26日,市场出现多笔交易,SPUT采购500万磅天然铀,现货价格一路走高并维持在51.85美元/磅。本月最后一周,市场交易热情冷却,天然铀价格回落,月底天然铀价格收于50.85美元/磅。

展望未来,影响后续3个月(2023.3-2023.5)现货价格的因素包括:

投资基金的采购活动——美国通货膨胀相关数据仍未回落至政府预期,美联储官员公开宣称未来加息幅度可能超预期,同时欧洲央行也宣布将持续加息以控制通胀。主要经济体的紧缩货币政策,使得SPUT获得融资的难度提升,总体不会出现持续大额买入。但SPUT股价易受到积极市场消息影响,短期提升触发其入场采购。总体而言,投资基金的采购活动仍将是未来天然铀市场价格变化的重要推手,其他贸易商的交易会更加谨慎。

俄乌冲突——欧美已累计十轮对俄制裁,但短期内仍需购买俄铀产品,各成员国始终未能对俄核能领域的制裁达成一致。但欧美各国已经新的替代供应商,俄铀产品对国际核燃料市场的影响在逐步减弱。

核电发展预期——世界各国纷纷表态要加快能源转型步伐,对核能等清洁能源的需求持续增加,长期来看,各国对天然铀的需求将保持增长。但近期各国未明确新核电机组的建设计划,核电发展预期对天然铀现货市场提振有限。

分离功过料供应——市场过料供应已成常态化,对天然铀的需求将保持高位,但对天然铀现货价格影响减弱。

综上,展望未来3个月,天然铀现货价格波动收窄,区间为49-55美元/磅.支撑位为49美元/磅,当天然铀现货价格低于49美元/磅时,投资基金存在套利空间,将会入场采购提振价格;阻力位为55美元/磅,当天然铀现货市场报价高于55美元/磅时,考虑俄产品短期仍持续稳定供应公开市场,市场成交数量下降压低价格。基于URC的专家预测模型,预计未来3个月现货价格将呈“V”型趋势。

二、中长期-年度现货价格预测指数(季度更新)

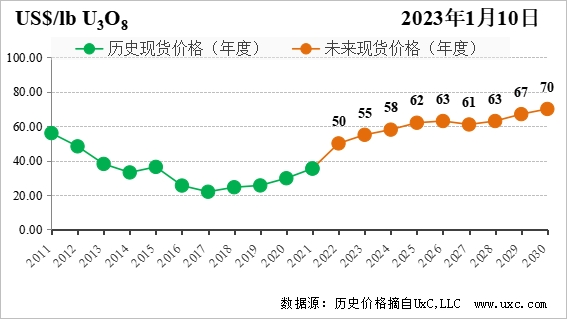

四季度发生的影响国际天然铀市场的重大事件包括:

供应方面,现货价格支撑位得到较大提升,并保持相对稳定,为潜在的铀产量增长提供舒适段位,继三季度哈原工表示将在2024年起增加2000-3000tU/年的产量,以及哈萨克Muyunkum铀矿新地块准备开发后,四季度McArthur River铀矿逐渐恢复正常生产状态,美国Lance项目、Lost Creek项目将在2024年重启。

需求方面,俄乌冲突下,欧美逐步采取措施实现去俄化。美国启动战略铀储备计划,与5家美国生产商签订了超过80万磅的U3O8;英国成立核燃料基金,拟资助西屋在英国本土建造转化厂;罗马尼亚等国与西屋、法马通签订核燃料供应合同,旨在摆脱对俄核燃料供应依赖。韩国转变核电发展态度,加快核能布局;日本政府积极推动延长现役反应堆运行时间。

此外,以投资基金为主的金融资本驱动的“二次需求”方面,在美联储持续加息和全球经济陷入衰退的担忧中,SPUT投资基金的融资能力减弱,第四季度投资基金的交易远低于去年同期,但长远来看,金融资本驱动依然对天然铀市场波动起着决定性作用。随着全球各核电企业对供应的担忧,过剩库存消化将加速,未来几年的铀价可能较快震荡上行。随着铀价的上涨,因低位铀价而被迫限/停产的生产商将推动在运矿山扩产及闲置产能入市,个别低成本新矿山也相继加入,这将对铀价涨幅形成制约。

基于URC自主研发的供需成本模型,与上期相比,铀价仅小幅调整。

免责声明:本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。