市场观察

2月至今三大美股指波动。截至2月10日,道指累计下跌223.69点,标普500指数累计下跌28.75点,纳指累计下跌98.20点。美联储官员于2月7日发表讲话,发出将需要继续进一步加息以抑制通货膨胀的信号,三大美股指随即急泻,其中纳指一周下挫超过288点,结束五周升势。

1月上旬,乌克兰总理呼吁欧盟27国把俄原工纳入制裁名单,成员国匈牙利于1月27日表示,对任何相关制裁方案都将会予以否决,阻止欧盟向俄罗斯实施任何影响核能供应的制裁。消息引起了天然铀现货市场出现零星美国交付地采购意向,但对价格未有直接影响。

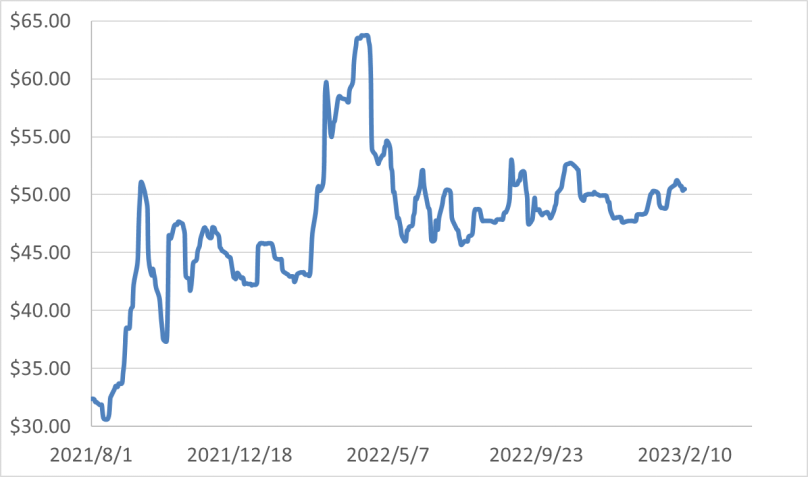

过去三周,斯普罗特天然铀实物信托基金(SPUT)在市场上明显活跃,基金在股票市场融资超过1亿美元,采购接近562吨天然铀现货,交易价格在50.50-50.75美元/磅水平。天然铀现货价格始终未能突破51美元/磅,本周(2月10日)现货铀价50.50美元/磅收盘。

重要消息

1.2022年哈原工产量下降

哈萨克斯坦铀矿企业哈原工(KAP)发布公告称,2022年哈原工全年天然铀权益产量为11,373吨铀(2,960万磅U3O8),相比2021年的11,858吨铀(3,080万磅U3O8)下降了4.1%。哈原工表示,2022年哈萨克斯坦全年天然铀产量为21,227吨铀(5,520万磅U3O8),相比2021年的21,819吨铀(5,670万磅U3O8)降低了2.7%(图1)。哈原工表示,受新冠疫情对2021年铀井开发的影响,2022年第四季度和2022年全年的产量及哈原工权益产量均低于2021年。从铀井开发到铀生产通常需要8到10个月的时间,由于2021年某些关键材料和设备的延迟和使用受限,影响了铀井调试计划,导致2022年产量下降。

图1 2018-2022年哈原工集团天然铀生产及销售价格情况表

2022年第四季度,哈原工天然铀权益产量为3,064吨铀(796.5万磅U3O8),相比2021年同期3,066吨铀(797万磅U3O8)几乎没有变化。哈萨克斯坦的天然铀产量为5,780吨铀(1,500万磅U3O8),相比2021年同期5,860吨铀(1,520万磅U3O8)下降1.4%。

哈原工对2023年的产量预期与其以市场为中心的战略以及将2018年至2023年计划在底土使用协议的基础上降低20%产量的意向保持一致。2023年,哈原工天然铀总产量预计20,500-21,500吨铀(5,350-5,590万磅U3O8),其中权益产量10,600-11,200吨铀(2,760-2,910万磅U3O8)。

哈原工的销量在2022年保持稳定,为13,542吨铀(3,520万磅U3O8),平均销售价格为42.51美元/磅U3O8,相比2021年增长31%。第四季度销售总量为1,340吨铀(350万磅U3O8),平均销售价格为48.61美元/磅U3O8。

2023年哈原工的销量计划与其以市场为中心的战略吻合。公司将2023年的销售计划下调至15,400-15,900吨铀(4,000-4,130万磅U3O8),而2022年预计全年销售量为16,300-16,800吨铀(4,240-4,370万磅U3O8)。

哈原工将继续以每年约6-7个月的权益产量作为持续库存水平为目标,并表示将可能从现货市场购买铀,同时继续监测市场状况以寻找优化库存的机会。

2.哈原工两家子公司的铀矿开采合同获准延期

哈原工于1月23日宣布,哈萨克斯坦共和国能源部批准哈原工两个全资子公司——撒乌兰公司(Kazatomprom - Sauran LLP)和RU-6公司(RU-6 LLP)的铀矿开采合同延期。

2023年1月20日,能源部和撒乌兰公司签署了坎茹甘(Kazhugan)和东门库杜克(East Mynkuduk)铀矿开采合同的补充件,将两个矿山的底土使用权的有效期分别延长至2047年和2027年。

同日,能源部与RU-6公司签署了北卡拉穆伦(Northern Karamurun)和南卡拉穆伦(Southern Karamurun)铀矿开采合同的补充件,将两个矿山的底土使用权有效期均延长至2040年。

3.中广核矿业发布2022年四季度运营报告

1月17日,中广核矿业有限公司发布公告,2022年第四季度其在哈萨克斯坦投资的铀矿山共生产了771.9吨铀(201万磅U3O8),完成季度生产计划的94%。其中,中广核持股49%的谢米兹拜依公司生产了290.9吨铀(75.6万磅U3O8),同样持股49%的奥尔塔雷克公司生产了481.1吨铀(125万磅U3O8)。在2022年,谢米兹拜依公司共生产959.2吨铀(249万磅U3O8),奥尔塔雷克公司共生产1,638.7吨铀(426万磅U3O8)。

截至2022年12月31日,中广核矿业持有天然铀2,310吨铀(601万磅U3O8),加权平均成本为43.98美元/磅U3O8;持有已签订但尚未交付的天然铀销售量4,849吨铀(1,261万磅U3O8),加权平均售价为44.62美元/磅U3O8。

4.全球原子能公布达萨项目融资和第一阶段财务报告最新信息

1月9日,全球原子能公司(Global Atomic)发布公告,为尼日尔达萨(Dasa)铀矿项目提供融资的银行财团即将完成尽职调查。项目融资的具体条款预计在2023年第一季度达成一致。一月中旬公司将安排高级官员开展完成现场尽职调查。

2023年1月,全球原子能公司与一家西方核电站签署了一项最终协议。根据此前披露意向协议内容,2025年起达萨项目将向电站分年度交付合计240万磅U3O8(923吨铀),总金额1.4亿美元。

此外,2022年达萨完成了16,000米钻探项目,取得的最终岩芯样品计划于2023年1月运往加拿大温哥华ALS实验室。钻探项目区域主要集中在开采计划中的1、2和3区。该公司表示,迄今为止收到的探测和分析结果表明,大量推断资源有望升级到控制和探明资源类别。公司预计在2023年第一季度末更新达萨项目矿产资源估算。

此前,全球原子能公司应安大略省证券委员会(OSC)要求重新提交了财务报告,澄清开采计划中关于推断资源披露的信息。OSC工作人员要求对第一阶段开采计划中所包含的部分推断资源使用“零品位”(推断资源占第一阶段开采资源总量的4.4%)。可研结果修正后,第一阶段共12年的总产量计划从最初4,540万磅U3O8(17,463吨铀)降至4,410万磅U3O8(16,963吨铀);平均现金成本从最初18.91美元/磅增加到19.02美元/磅;平均全维持成本(AISC)从最初21.93美元/磅增加到22.13美元/磅。

5.裂变铀公司公布加拿大南帕特森湖项目的可行性研究结果

1月17日,裂变铀公司(Fission Uranium)公布对加拿大南帕特森湖(Patterson Lake South,PLS)项目进行的可行性研究结果。研究结果亮点包括:矿山建设时间为3年,预计初始资本成本为11.55亿美元;矿山寿命延长至10年,矿山全寿期产量为9,090万磅U3O8(29,649吨铀);把R840W矿体加入可行性研究矿山计划,有助于增加矿产储量;平均运营成本为13.02加元/磅U3O8(9.77美元/磅U3O8);税后经济显示,内部收益率(IRR)为27.2%,净现值为12.04亿加元,折现率为8%,回报期为2.6年。

根据长期共识预测,可行性研究假设铀价为65美元/磅U3O8,假设PLS项目的平均年开采量为910万磅U3O8(2,968吨铀),比2019年预可行性研究结果的1,120万磅U3O8(3,653吨铀)少19%。预测矿山寿命由7年延长至10年,矿石储量增加了15%,资源量达到9,370万磅U3O8(30,563吨铀)。

裂变铀公司总裁兼首席执行官Ross McElroy表示:“随着经济效益的大幅提高,包括矿山寿命增加了42%,税后净现值增加了71.5%,税后内部收益率增加了10.2%,这项可行性研究证实了PLS项目是世界上最具经济意义和最优秀的铀开发项目之一。资本支出低于2019年预可行性报告,特别是在全球高通胀的压力下,这是一项了不起的成就,充分说明了团队的设计和规划能力。”

6.韩国和阿联酋将扩大核能领域合作

1月14日至17日,韩国总统尹锡悦对阿联酋进行了为期4天的国事访问。访问期间,双方在核能、能源、投资、国防和气候变化等领域签署了13份谅解备忘录。

在双方的联合声明中,韩国和阿联酋“同意深化和进一步发展两国之间的特殊战略伙伴关系(Special Strategic Partnership)”。阿联酋耗资200亿美元的巴拉卡核电站(Barakah Nuclear Energy Plant)于2011年开工建设,此前韩国在2009年赢得了该项目的招标,该核电站共包括4个APR1400反应堆。

在尹锡悦国事访问期间,恰逢巴拉卡核电站3号机组竣工。两国总统参观了正在运行的1号和2号机组,视察了最近竣工的3号机组,并参观了正在建设中的巴拉卡4号机组。阿联酋核能公司(ENEC)表示,巴拉卡核电站3号机组于12月下旬开始试运行,在试运行期间达到100%的容量后,将很快投入商业运行。一旦全面投入运营,巴拉卡核电站将为阿联酋提供多达25%的电力需求,也将大力支撑阿联酋实现到2030年成为化石燃料净出口国的战略目标。

7.中资企业承建纳米比亚铁路修复项目全线贯通

1月17日,中国能建葛洲坝集团有限公司承建的纳米比亚沃尔维斯湾至阿兰迪斯铁路修复升级项目全线贯通。项目位于纳米比亚西海岸,总长近110公里。修复项目启动前,这条铁路已使用近百年,火车运行时速不超过40公里。贯通后列车能以80公里的时速通行。

铀价走势

2021年8月-2023年2月铀价

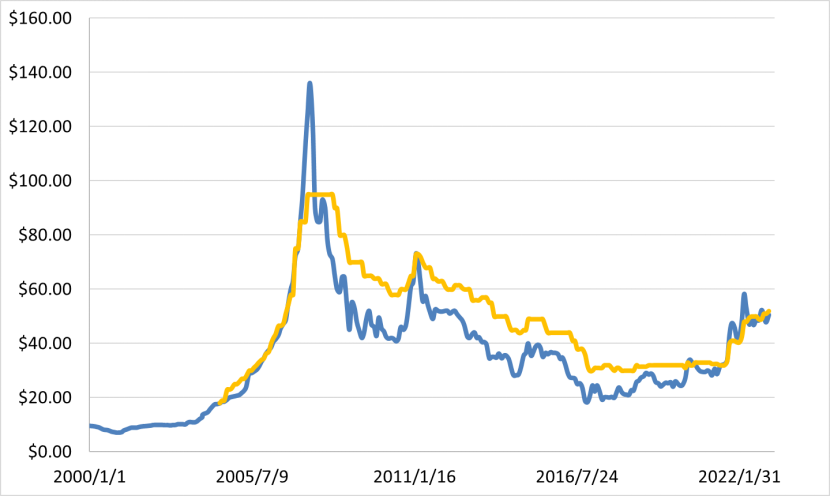

2020年1月-2023年1月末现货铀价和长贸铀价