中国铀业有限公司(以下简称“中国铀业”)是我国铀矿勘查的国家队、主力军,我国天然铀产品的专营供应商。一直以来,中国铀业切实履行主责主业,助力“双碳”目标下的能源保障工作,在天然铀市场领域深耕不辍,行稳致远。

美国核燃料咨询机构UxC近期发布了一篇文章,深度解析了俄乌冲突对天然铀市场的影响。中国铀业将该篇文章进行了翻译和提炼,分三期进行分享,供有兴趣的同行参考学习。

俄罗斯在全球天然铀市场的地位

俄乌冲突对天然铀市场影响之深度解析1。

俄罗斯天然铀需求与供应

俄乌冲突对天然铀市场影响之深度解析1。

对俄罗斯铀产品的潜在制裁

俄乌冲突引起西方强烈回应。4月初,美国国会通过法案,对俄实施经济制裁,禁止从俄罗斯进口石油、天然气和其他能源类大宗产品,然而该法案并没有禁止进口铀产品。该法案是对美国总统拜登3月行政命令的落实。

欧盟对俄制裁措施稍弱,但也提议到今年年底禁止从俄罗斯进口石油。不过,该提议遭到了包括匈牙利在内的寻求更长过渡期的欧盟国家的反对。目前欧盟各国已同意在五年内逐步停止从俄罗斯进口煤炭。此外,欧盟各国使用的天然气40%来自俄罗斯,但因担心一旦禁止进口俄天然气会使包括德国在内的一些国家陷入衰退,欧盟目前还未禁止从俄进口天然气。

俄乌冲突持续蔓延,美国和欧盟都在更加认真地考虑摆脱对俄罗斯核燃料的依赖。但若全面禁止俄罗斯铀源,美国和欧洲众多核电站将不得不寻找替代铀源,威胁核电燃料供应安全。

(一)美国反应

1.美国政府

5月5日,美国参议院能源与自然资源委员会召开听证会,美国能源部长詹妮弗证实,能源部正在制定一份“广泛的铀战略”,旨在确保国家核燃料供应。詹妮弗讨论了俄乌冲突对未来能源造成的潜在巨大影响,她指出能源部已经组建了一支团队通过跨部门合作制定一份完整的铀战略。

詹妮弗还表示,能源部将在2022年进行战略铀储备采购。为响应美国商务部就进口天然铀对美国国家安全影响进行的一项调查,美国核燃料工作组(NFWG)在俄乌冲突前便提出了建立铀储备的思路。商务部认为,如果其他国家尤其是俄罗斯和其他前苏联国家选择暂停或者终止对美国出口铀产品,美国的核电机组就无法满负荷运转,无法支持关键基础设施的电力需求。

2.美国立法机构

3月,美国参议员约翰在国会提出立法禁止从俄罗斯进口铀产品,包括铀矿石、天然铀、浓缩铀和钍。该参议员是美国国内天然铀产业的支持者。此后不久,美国众议院又提出了一项配套法案,但很显然两项法案均被搁置。其中一个令人担忧的问题是,这些法案可能会涉及RSA协议项下的物料以及哈萨克斯坦生产的天然铀。

四月,美国参议员乔和吉姆共同提出了2022年国际核能法案。该法案包括了多项加强美国国内核燃料供应链的政策。该法案中最值得注意的是清零了2025年以后RSA协议下的进口配额,即从2026年起完全禁止进口俄罗斯铀产品。该方案目前也没有通过。

3.美国铀生产商

美国铀生产商在俄乌冲突后立即做出联合声明,呼吁拜登政府迅速行动,尽快启动国家铀储备项目,踏出确保满足美国核舰队、未来先进核反应堆和国防所需铀资源稳定供应全面战略的第一步。

4.美国证券交易委员会

5月底,美国证券交易委员会表示,美国上市公司应向委员会披露与俄罗斯、白俄罗斯、乌克兰等国的交易情况。假设美国核电企业必须披露与俄罗斯铀供应商的交易信息,预计采购俄罗斯铀产品的美国核电企业可能会因为面临巨大的公众压力而放弃俄罗斯铀产品的交付。

(二)欧洲反应

欧洲对俄的制裁大部分与美国的制裁相呼应,比如冻结俄罗斯央行外汇储备、成立特别工作组识别受制裁个人的资产、限制俄罗斯银行存款、对俄罗斯飞机关闭领空等。然而,欧盟没有一项制裁是专门针对核领域的。

欧洲核电企业在核燃料供应方面的处境比美国更尴尬。大部分俄罗斯建造的VVER机组必须从俄罗斯进口燃料组件,目前没有VVER-440型号燃料组件的可替代采购源。如果欧盟委员会禁止从俄罗斯进口核燃料,东欧将遭受最严重的打击,如匈牙利、斯洛伐克完全依赖俄罗斯核燃料,两国均反对欧盟对俄制裁。

欧洲一些国家和核电企业一直在评估与俄罗斯的业务关系并做出决策。2月24日,瑞典核电站企业Vattenfall宣布推迟TVEL核燃料组件交付,恢复时间另行通知,并转向其他供应商。乌克兰的Energoatom也暂停了与俄原工的所有商务关系。在核电是主要电力来源的芬兰,Fennovoima已终止与俄原工的供应合同,并撤回了Hanhikivi核电项目建设许可申请。芬兰Loviisa核电站运营商Fortum持有与TVEL的燃料合同,预计持续到2027年和2030年旗下核电站运营许可证分别到期为止。

匈牙利除了拒绝对俄罗斯石油天然气实施任何制裁以外,其外交部长表示对核能相关的活动实施制裁将是匈牙利的“一条红线”。公司也打算继续按计划扩建Paks核电站,包括在Paks二期新建两台VVER-1200s核电机组。斯洛伐克Slovenské Elektrárne也通过向俄罗斯飞机开放领空加快核燃料交付,斯洛伐克所有核电机组均为俄式VVER-400s。

脱离欧盟的英国已对俄核燃料实施了严格制裁。法国电力能源(EDF Energy)之前已经在Sizewell B核电站使用俄罗斯货源的后处理浓缩铀(ERU),但据报道已取消合同并正在考虑其他货源来替代俄罗斯货源。

瑞士方面,作为非欧盟成员国,已经对俄实施强烈的经济制裁,但瑞士的核电企业目前仍可以进口俄核燃料。瑞士核电站企业Axpo表示其计划继续履行与俄原工现有的合同,但今后不会再与俄罗斯签订新的合同。瑞士的另一家核电站企业KKG出于环境兼容性和供应链透明性的考虑,从2016年起就决定不再购买俄罗斯铀产品。

相较于美国仍有制裁俄罗斯核燃料的较大可能性,对于欧洲来说,在全欧洲实行集体决策执行相似的行动可能性较低。尽管如此,推测认为欧洲供应机构(ESA)很有可能将进一步收紧与俄新合同的审查并持续推进去俄罗斯化,尤其是在那些未使用俄式核电机组的国家。

剔除俄铀产品供应的市场情景

随着俄乌局势的持续发展,俄罗斯铀产品在未来公开市场上的可用性可能会出现多种结果。俄乌和平解决争议可缓解核电企业对依赖俄罗斯铀产品的担忧;冲突局面持续越久,美国和欧洲就越有可能被迫减少从俄罗斯进口铀产品。虽然很难判断公开市场对俄罗斯铀产品的依赖会降低到什么程度,下文按照未来可预期的公开市场减少进口俄罗斯铀产品最糟糕的若干情景进行分析。

(一)公开市场需求

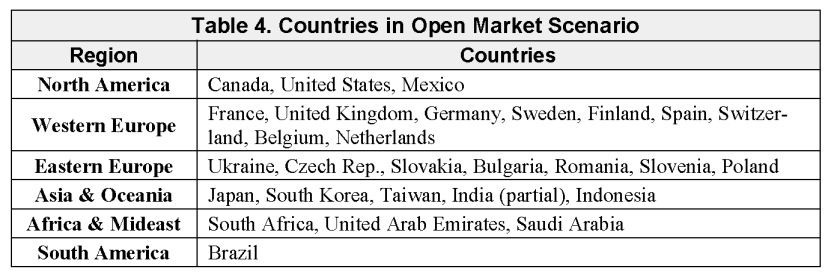

为了进行分析,公开市场定义为传统上具有竞争力的市场,以及伴随俄乌冲突转变为具有竞争力的市场。下表为全球公开市场的国别清单。

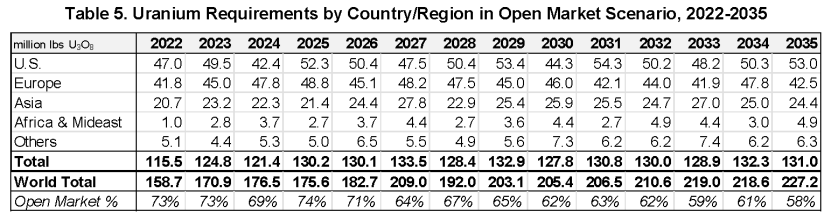

上表中的国家占2022年全球铀市场总需求的约73%。不过随着中国、俄罗斯以及依赖中、俄设计的核电机组的国家持续发展核电,且一些公开市场的国家核电装机逐渐减少,预计到2030年左右,公开市场的铀需求占全球份额将下降至62%,到2035年将进一步下降至58%(见下表)。

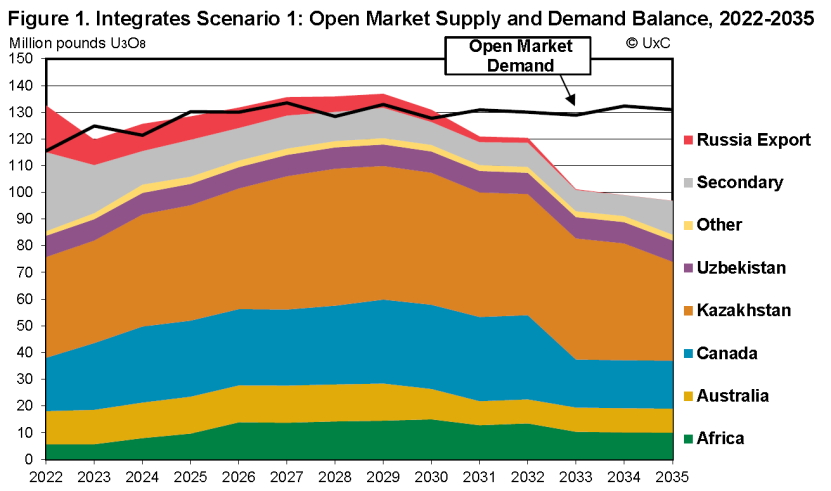

情景1:美国2023年起禁止俄铀

情景1:美国2023年起禁止俄铀本情景主要分析美国核电企业取消俄罗斯铀会如何影响公开市场的供需平衡。出于实际性考虑,进行以下假设:

(1)美国方面,尽管美国核电站企业仍能够根据修订后的RSA协议进口俄罗斯浓缩铀,但考虑到美国政府极有可能全面禁止进口俄罗斯铀,因此本情景假设2023年以后俄罗斯的铀不再进入美国市场。

(2)欧洲方面,2023年起,除乌克兰外,西欧国家、东欧国家继续进口俄罗斯铀;假设乌克兰2022年40%的铀需求来自于俄罗斯进口,2023年后全部被替换。

(3)亚洲方面,日本、韩国为了供应多样化,继续从俄罗斯进口铀。中国未被考虑为公开市场,因为认为中国国内生产加上国外控股或参股项目的产量(包括湖山、罗辛、LH以及哈萨克斯坦的合资项目)能够自给自足。印度的VVER核电机组由俄罗斯供应,剩余需求预计可以由国内天然铀产量满足,因此其年需求中仅有少部分被计入公开市场。

(4)非洲、中东、南部非洲和阿联酋继续根据现有合同进口俄罗斯铀。目前外界认为沙特阿拉伯不太可能购买俄罗斯铀。

(5)其他国家,墨西哥国家电力公司(CFE)继续依赖俄罗斯铀。

(6)本情景假设哈萨克斯坦的天然铀产量中30%供应至中国,俄罗斯则运回铀壹公司在哈持有的权益产量的20%。

如下图中的情景1所示。本方案假设2023年起由于美国政府的潜在禁令,美国开始停止进口俄罗斯铀。本方案中的绝大部分国家继续执行现有合同进口俄罗斯铀。即使2023年美国停止进口俄罗斯铀,本情景显示对公开市场影响很小,2023年的潜在供应缺口为5100千磅U3O8(1962吨铀),2025年为1700千磅U3O8(654吨铀)。2026年到2030年,该表显示公开市场预计存在供应过剩。2031年至2035年,由于现有的进口俄罗斯铀的合同逐渐减少且天然铀产量由于项目退役而下降,供需缺口逐渐增长。

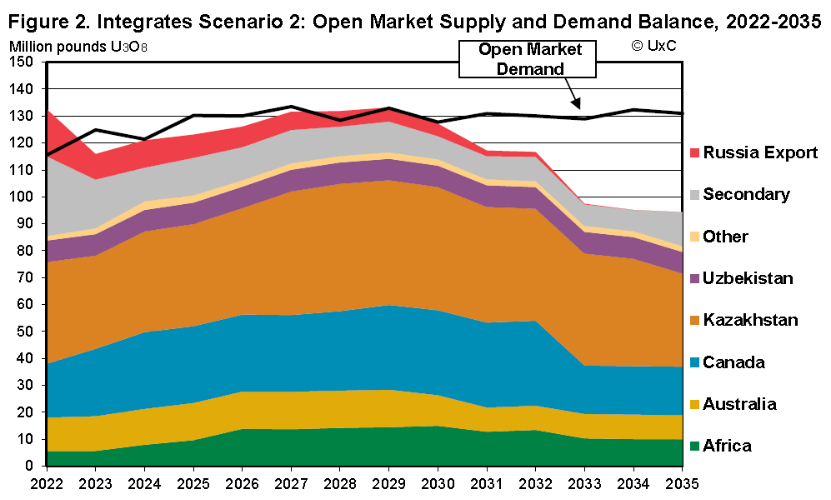

情景2:美国2023年起禁止俄铀+哈产的俄权益铀

情景2中,2023年起美国不仅禁止俄罗斯铀,还禁止哈萨克斯坦产出的俄罗斯的权益铀产品,因此较情景1更为极端。虽然认为这种情况可能性低,但如果俄乌战争继续拖延,美国政府有可能针对更多的俄罗斯持有的公司。假设铀壹公司在哈萨克斯坦持有的权益产量中,未销往俄罗斯部分的40%销售至美国核电企业。

情景2假设如下:

(1)2023年起美国不再进口俄罗斯铀,并进一步禁止已签合同哈产俄权益量。

(2)情景1中所有美国以外的其他国家的假设适用于情景2。

(3)哈萨克斯坦供应方面,本情景假设中国进口了30%的哈萨克铀,而铀壹公司的20%的权益产量由俄罗斯进口运回,并从2023年起进一步运回其出口份额的40%。

如下图中的情景2所示,最早在2023年,公开市场的供应缺口达到9000千磅U3O8(3462吨铀),几乎是情景1的两倍。2024年至2027年,供应缺口每年从400千磅U3O8(154吨铀)到7100千磅U3O8不等(2731吨铀)。2030年会出现600千磅U3O8(231吨铀)供应缺口。与情景1一样,随着2033年到2035年产量显著下降以及公开市场无新签进口俄罗斯铀合同,供应缺口将显著增加。

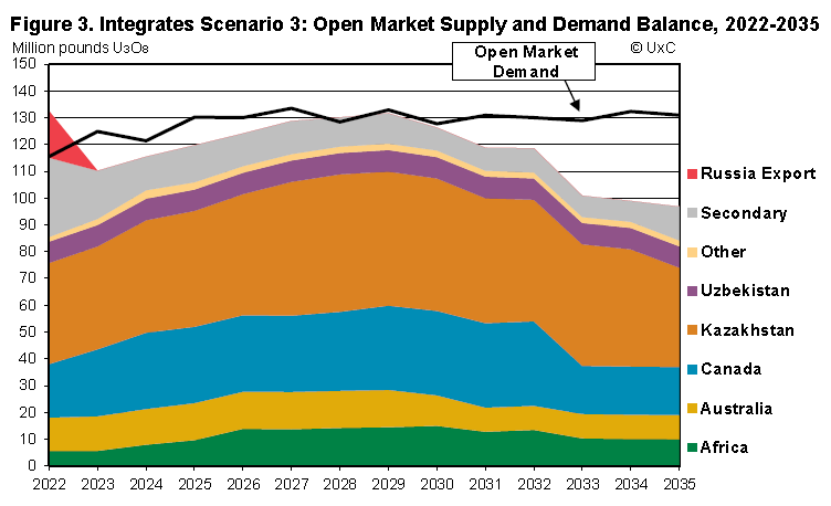

情景3:公开市场2023年起全面禁止俄铀

情景3采用了最极端的方法来确定公开市场的缺口,假设所有国家均选择禁止从俄罗斯进口铀。该情景假设:

(1)美国方面,2023年起美国不再从俄罗斯进口铀;

(2)欧洲方面,2023年起西欧国家、公开市场中的东欧国家不再从俄罗斯进口铀;

(3)亚洲方面,2023年起日本、韩国不再从俄罗斯进口铀;

(4)2023年起,非洲、中东、南部非洲和阿联酋不再从俄罗斯进口铀;

(5)其他国家,2023年墨西哥国家电力公司(CFE)不再从俄罗斯进口铀;

(6)哈萨克斯坦供应方面,本情景假设中国进口了30%的哈萨克铀,而铀壹公司的20%的权益产量由俄罗斯进口运回。

如下图中的情景3所示,从2023年将出现14600千磅U3O8(5616吨铀)严重的铀供应缺口,2024年至2027年缺口范围是5000-10000千磅U3O8(1923吨铀-3846吨铀)。2029-2030年仅有少量供应缺口。不过与情景1和情景2相似,2031年起公开市场将面临12000千磅U3O8(4616吨铀)的供应缺口,并攀升至2035年的34000千磅U3O8(13078吨铀)。

总体而言,制裁将对铀价格造成巨大的上行压力,并将导致市场在中短期内闲置产能迅速恢复增加,同时明确的需求将推动新铀矿项目在十年内投产,以满足2030年以后巨大的供应缺口。

其他潜在的市场影响

俄乌冲突对天然铀市场影响之深度解析3。

对天然铀市场多元化的推动

俄乌冲突对天然铀市场影响之深度解析3。

结论

俄乌冲突对天然铀市场影响之深度解析3。

免责声明:本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。