中核国际 2022-08-07 12:22 发表于广东中国铀业有限公司(以下简称“中国铀业”)是我国铀矿勘查的国家队、主力军,我国天然铀产品的专营供应商。一直以来,中国铀业切实履行主责主业,助力“双碳”目标下的能源保障工作,在天然铀市场领域深耕不辍,行稳致远。

美国核燃料咨询机构UxC近期发布了一篇文章,深度解析了俄乌冲突对天然铀市场的影响。中国铀业将该篇文章进行了翻译和提炼,分三期进行分享,供有兴趣的同行参考学习。

2022年2月24日俄乌冲突以来,西方各国对俄罗斯采取了广泛制裁。金融方面,俄罗斯央行6300亿美元外汇储备被冻结,导致卢布短期内贬值22%。一些俄罗斯银行被SWIFT系统除名,导致向俄罗斯公司付款存在困难。

能源方面,美国禁止了所有俄罗斯石油天然气的进口,英国表示将在年底前停止从俄罗斯进口石油,德国终止了俄罗斯北溪2号天然气管道计划,欧盟表示将停止从俄罗斯进口煤炭,欧盟也正在迅速减少进口俄罗斯石油的规模。不同于石油天然气等化石能源,俄罗斯核燃料出口暂时没有被制裁,但冲突后美国和欧盟一直在严肃考虑结束或大幅减少对俄罗斯核燃料的依赖。

俄罗斯在全球天然铀市场的地位

苏联解体后,俄罗斯和其他前苏联国家向国际市场出售了大量铀产品,其中绝大部分是通过贸易商Nuexco以人为的低价销往美国市场,导致美国商务部在随后几年对前苏联国家的天然铀进口征收了高额的反倾销关税,这一举措暂时关闭了俄罗斯铀产品进入美国市场的大门,直到1993年美俄签署高浓铀政府间协议。

(一)美俄高浓铀政府间协议(HEU)/暂停对俄罗斯铀产品反倾销调查协议(RSA)

美俄HEU协议显著提高了俄罗斯向美、欧、亚核电站的铀产品销售量。根据协议,俄罗斯在1993年至2013年这20年间将500吨高浓铀(相当于2万枚核弹头)稀释并加工成总量超过4亿千磅U3O8(153,859吨铀)等量的低浓铀(LEU),为全球核电站提供原料。(注:兆吨换兆瓦项目)

2013年美俄HEU协议结束后,俄罗斯向美国市场销售铀产品的渠道转变为2008年修订的RSA协议,2008年版本的RSA协议允许每年不超过1300万英镑U3O8(5000吨铀)等量的铀产品进入美国市场。2020年该协议被进一步修订,协议期被延长至2040年,俄罗斯在美国市场的销售额降至:2022年至2023年每年600万磅U3O8(2308吨铀)等量的铀产品,2024年至2035年降至每年300万磅U3O8(1154吨铀)等量的铀产品,2036年至2040年进一步降至250万磅U3O8(962吨铀)等量的铀产品。2020年修订RSA协议的目的,是进一步减少对俄罗斯天然铀、转化、浓缩的依赖,以促美国国内核燃料产业复苏。

俄罗斯核燃料循环公司TVEL利用过剩的分离功产能开展欠料加工(underfeeding)和尾料再富集(tails re-enrichment),以补偿国内较低的天然铀产量。UxC预测,俄罗斯的欠料加工和尾料再富集预计每年可以供应750万磅至1000万磅U3O8(2885-3846吨铀)等量的铀产品。

TVEL和TENEX均持有一些政府库存,预计高达4000万磅U3O8(15,386吨铀)等量的铀产品。UxC预测,2022年政府库存流入市场的量约为400万磅U3O8(1539吨铀)等量的铀产品。过去25年俄罗斯政府库存已经明显消耗,为了防止潜在短缺,俄罗斯已制定政策增加国内天然铀勘探和生产。

(二)俄罗斯国内天然铀生产

俄罗斯国内天然铀生产由ARMZ公司控制,Atomenergoprom持有ARMZ的84.5145%的股份,TVEL持有14.3401%,俄原工持有1.1454%。ARMZ负责为国内核电站供应原料。目前俄罗斯国内有三个生产基地,分别是位于外贝加尔的PIMCU、位于库尔干的Dalur以及位于布里亚特的Khiagda。2021年三个基地共生产了685万磅U3O8(2635吨铀)。

1.PIMCU

PIMCU于1968年开始运营,累计从Antei和Streltsovskoye地下矿山产出超过4.23亿磅U3O8(162,705吨铀)。目前PIMCU正在开采1号和8号地下矿山。尽管PIMCU历史上年产量达到过780万磅U3O8(3000吨铀),但由于高品位矿石的持续消耗以及其他系统性问题,从2011年起产量开始下降,2021年PIMCU产量仅为299万磅U3O8(1150吨铀)。2018年公司开始建设新的6号矿,并于2019年完成基础设施工作。新矿山预计从2023年开始生产,2026年达产。6号矿的投产将弥补公司其他矿山资源枯竭造成的产量损失,同时还有降低生产成本的可能。

2.Dalur

Dalur的天然铀产量主要来自于其位于俄罗斯库尔干地区的Dalm atovskoye,Khokhlovskoye和Dobro-volnoye地浸铀矿山。储量约为5440万磅U3O8(20,925吨铀)。2021年Dalur产量为152万磅U3O8(585吨铀)。ARMZ计划将Dalur的年产量提升至设计产能的182万磅U3O8(700吨铀)。公司计划于2022年12月在Dobrovolnoye矿床开展测试,该项目将有助于Dalur长期保持当前产量水平。

3.Khiagda

Khiagda持有位于俄罗斯布里亚特维季姆铀矿地区的多个铀矿床,其中Khiagda和Istochnoye矿床正在开采,Vershinnoye和Kolichkanskoye矿床处于前期开发阶段。Khiagda公司储量约为9150万磅U3O8(35,195吨铀)。2021年Khiagda公司共生产约234万磅U3O8(900吨铀),略低于设计产能260万磅U3O8(1000吨铀)。

(三)俄罗斯持有的哈萨克斯坦铀矿权益

作为国内天然铀产量的补充,俄罗斯通过铀壹公司(Uranium One)持有哈萨克斯坦多个铀矿项目权益。铀壹公司由俄罗斯原子能公司(Rosatom)100%持有。2021年1月1日,TENEX从铀壹接管了U3O8销售和营销工作,成为俄罗斯天然铀的境外销售主体。

1.Akdala和South Inkai地浸铀矿

铀壹通过合资公司SMCCP持有哈萨克斯坦Akdala和South Inkai地浸铀矿项目70%的控股股权,哈萨克斯坦原子能工业有限公司(KAP,哈原工)持有剩余30%股权。

Akdala储量约为750万磅U3O8(2885吨铀),该项目设计年产能是260万磅U3O8(1000吨铀),2021年项目共生产187万磅U3O8(719吨铀),其中铀壹权益产量为131万磅U3O8(504吨铀)。Akdala预计在2025年左右枯竭。

South Inkai储量约为1.95亿磅U3O8(75,006吨铀)。该项目设计年产能是520万磅U3O8(2000吨铀),2021年项目共生产416万磅U3O8(1600吨铀),其中铀壹权益产量为291万磅U3O8(1119吨铀)。项目全寿期至2057年。

2.Budenovskoye 1号、3号和4号矿

铀壹与哈原工通过合资公司Akbastau持有Budenovskoye 1号、3号和4号矿的50%股权。Akbastau储量约为9850万磅U3O8(37,888吨铀)。Akbastau设计年产能为502万磅U3O8(1930吨铀),2021年共生产402万磅U3O8(1546吨铀),其中铀壹权益产量为201万磅U3O8(773吨铀)。项目全寿期至2039年。

3.Budenovskoye 2号矿

铀壹与哈原工通过合资公司Karatau持有Budenovskoye 2号矿的50%股权。Karatau储量约为1亿磅U3O8(38,695吨铀)。Karatau设计年产能为832万磅U3O8(3200吨铀),2021年共生产666万磅U3O8(2562吨铀),其中铀壹权益产量为333万磅U3O8(1281吨铀)。项目全寿期至2032年。

4.Zarechnoye地浸铀矿

铀壹通过合资公司Zarechnoye持有位于哈萨克斯坦南部的Zarechnoye地浸铀矿项目49.98%股权,哈原工持有49.98%,Kara Balta持有0.04%。Zarechnoye储量约为1350万磅U3O8(5193吨铀)。Zarechnoye设计年产能为252万磅U3O8(969吨铀),2021年共产出170万磅U3O8(654吨铀),铀壹权益产量为85万磅U3O8(328吨铀)。项目全寿期至2028年。

5.Kharasan 1号地浸铀矿

铀壹通过合资公司Khorassan-U持有Kharasan 1号地浸铀矿的30%股权,哈原工持有50%,Energy Asia持有剩余20%。Kharasan 1号矿储量约为9520万磅U3O8(36,618吨铀)。项目设计年产能为676万磅U3O8(2600吨铀),2021年共产出411万磅U3O8(1581吨铀),其中铀壹权益产量123万磅U3O8(473吨铀)。项目曾于2018年达到最高年产量416万磅U3O8(1600吨铀)。项目全寿期至2038年。

综上,2021年俄罗斯在哈持有或参股的6个在运地浸铀矿项目权益产量为1165万磅U3O8(4481吨铀),几乎是国内产量685万磅U3O8(2635吨铀)的2倍。若去除俄罗斯在哈萨克斯坦的权益,俄罗斯在全球天然铀生产商中的地位将大大降低。

据哈原工披露,俄罗斯与Budenovskoye公司签署了采销协议,该公司预计不早于2024年启动Budenovskoye 6号和7号矿的地浸开采,并将2024年至2026年的产量以市场联动价卖给俄罗斯。Budenovskoye 6号和7号矿计划初期每年产量650万磅U3O8(2500吨铀),并从不早于2026年起提升至每年1560万磅U3O8(6000吨铀)。

尽管俄罗斯在哈萨克斯地浸铀矿项目的权益产品主要销售给国际市场,但广泛认为部分产品会转移给俄原工用于俄罗斯国内核电需求。近些年,俄罗斯在哈项目的权益产品中,约36%销往美国,31%销往亚洲,33%销往欧洲。

二、俄罗斯天然铀需求与供应

(一)天然铀需求

俄罗斯天然铀需求主要来自两方面:(1)国内核电需求(2)俄出口核电捆绑需求。俄出口核电捆绑需求主要包含在TVEL销售的VVER核电机组燃料组件和TENEX销售的浓缩铀(EUP)中。

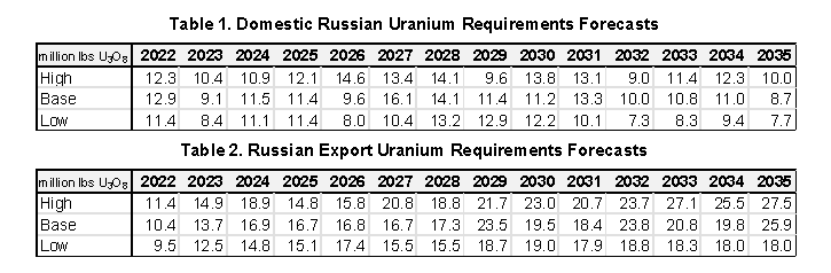

在全球核电站供应商中,俄罗斯是非常成功的核电技术出口商,尤其在东欧、中东和亚洲地区。俄罗斯也坚持在国内发展核电。当前,俄罗斯共有37个在运核电机组,净装机容量28GWe。UxC中情景预计,到2030年俄罗斯装机容量将保持现有水平(36台核电机组、28GWe)。尽管目前俄罗斯确实有在建核电机组,但是一些老机组尤其是RBMK型机组将在未来10-15年关停。近期政府的政策声明显示,一些新机组项目可能会因为较低的能源需求增长预期以及其他原因推迟。根据UxC天然铀需求模型(URM),表1和表2分别列示了俄罗斯国内天然铀需求和出口天然铀需求的高中低三个情景。

在表1中俄罗斯国内天然铀需求的三个情景中,需求量逐渐减少。中情景中,国内需求量预计从当前的1290万磅U3O8(4962吨铀)的降至到2035年的870万磅U3O8(3346吨铀)。

在表1中俄罗斯国内天然铀需求的三个情景中,需求量逐渐减少。中情景中,国内需求量预计从当前的1290万磅U3O8(4962吨铀)的降至到2035年的870万磅U3O8(3346吨铀)。另一方面,中情景下俄罗斯出口核电机组的天然铀需求预计从2022年的1040万磅U3O8(4000吨铀)增加至2035年的2590万磅U3O8(9962吨铀),出口国家包括:埃及、白俄罗斯、保加利亚、匈牙利、斯洛伐克和乌克兰。尽管乌克兰所有的核电机组均为俄罗斯设计,但未来乌克兰核燃料的来源仍具有不确定性。近几年,乌克兰与美国西屋公司(Westinghouse)签订了燃料组件制造协议,计划未来从非俄企业采购天然铀以摆脱俄罗斯垄断。乌克兰国内也生产一些天然铀,能满足一部分天然铀需求。

前文提到,TENEX/TVEL一直在向全球核电站出售浓缩铀,其中美国和欧洲20%的核电天然铀需求来自于此。考虑到美国和欧洲的核电站都与哈萨克斯坦或乌兹别克斯坦签订了供货协议,很难细化准确的俄罗斯权益产品供货量,预计每年750至1000万磅U3O8(2885至3846吨铀)。

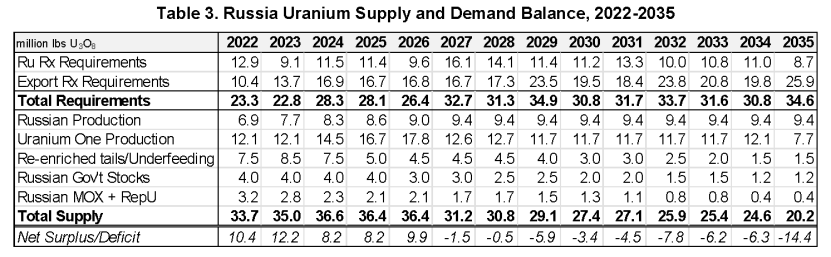

(二)供需关系

表3的需求考虑了俄罗斯国内需求和出口核电捆绑需求,供应端考虑了所有已知的供应来源,包括国内矿山产量、在哈项目权益产量、短料加工、尾料再富集、俄罗斯政府库存释放、MOX燃料中的铀。

2022年至2026年,俄罗斯天然铀处于供大于求状态,并假设净剩余量出口至除俄罗斯以外其他国家地区包括美国、欧洲、亚洲、非洲、中东和南美。

2029年起,俄罗斯将面临较大的供需缺口,约600万磅U3O8(2308吨铀),到2035年该缺口将增长至1440万磅U3O8(5539吨铀)。不过目前在需求测算中依然包含了中国和乌克兰VVER机组所需的天然铀。中国和乌克兰在未来几年都能够很好地过渡至在VVER机组中使用非俄核燃料。中情景中,2022年乌克兰天然铀需求量为420万磅U3O8(1616吨铀),到2035年增长至600万磅U3O8(2308吨铀)。同样在中情景中,2022年中国的VVER机组天然铀需求量为180万磅U3O8(692吨铀),到2035年增长至500万磅U3O8(1923吨铀)。

2029年起,俄罗斯将面临较大的供需缺口,约600万磅U3O8(2308吨铀),到2035年该缺口将增长至1440万磅U3O8(5539吨铀)。不过目前在需求测算中依然包含了中国和乌克兰VVER机组所需的天然铀。中国和乌克兰在未来几年都能够很好地过渡至在VVER机组中使用非俄核燃料。中情景中,2022年乌克兰天然铀需求量为420万磅U3O8(1616吨铀),到2035年增长至600万磅U3O8(2308吨铀)。同样在中情景中,2022年中国的VVER机组天然铀需求量为180万磅U3O8(692吨铀),到2035年增长至500万磅U3O8(1923吨铀)。

对俄罗斯铀产品的潜在制裁

俄乌冲突对天然铀市场影响之深度解析2。

剔除俄铀产品供应的市场情景

俄乌冲突对天然铀市场影响之深度解析2。

其他潜在的市场影响

俄乌冲突对天然铀市场影响之深度解析3。

对天然铀市场多元化的推动

俄乌冲突对天然铀市场影响之深度解析3。

结论

俄乌冲突对天然铀市场影响之深度解析3。

来源 | 天然铀部

阅读 7

分享收藏

赞在看

免责声明:本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。