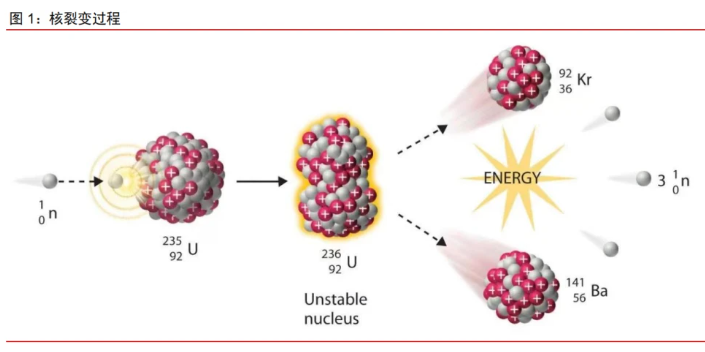

核能发电原理简释

核电是利用核反应堆中核裂变所释放出的热能进行发电的方式。铀、钍和钚等质量较 大的原子的原子核在吸收一个中子后会分裂成两个或更多个质量较小的原子核,同时放出 二个到三个中子和能量,例如铀-235 受到中子的撞击时,分裂成三个中子和两个较轻且更 稳定的粒子钡-141 和氪-92。释放出的中子又能使别的原子核接着发生核裂变,使过程持 续进行下去,这种过程称作链式反应。原子核在发生核裂变时,释放出巨大的能量称之为 原子核能。核电机组利用其产生的热能并生产蒸汽,推动汽轮发电机组运转,产生电力。

核电技术代际演进一览

从第一座核电站建成至今,核电技术发展历程如下:

1)第一代核电技术:主要集中在美国、前苏联、英国、法国等少数几个国家,联邦 德国和日本由于被禁止在二战后 10 年内进行核研究,因而核能技术应用起步较晚。这阶 段典型的核电机组堆型包括:英国和法国建造的一批“美诺克斯”天然铀石墨气冷堆,前 苏联早期建造的轻水冷却石墨慢化堆,美国早期建造的压水堆和沸水堆。第一代核电站目 前基本已退役,它们有以下一些共同点:建于核电开发期,因此具有研究探索的试验原型 堆性质;设计比较粗糙,结构松散,尽管机组发电容量不大,一般在 30 万千瓦之内。但 体积较大;设计中没有系统、规范、科学的安全标准作为指导和准则,因而存在许多安全 隐患;发电成本较高。

2)第二代核电技术:按照比较完备的核安全法规和标准以及确定论的方法考虑设计 基准事故的要求而设计的,主要有压水堆、沸水堆、重水堆、石墨水冷堆和改进型气冷堆 等。

3)第三代核电技术:在第二代核电技术设计和运行经验反馈的基础上,结合技术工 业的发展,提出新的安全理念、安全方法和安全要求,开发了一批具有更高安全性、更好 经济性的第三代核电技术堆型。第三代核电技术的设计目标要求比第二代核电技术具有更 好的安全性和经济性,尤其是非能动安全系统和严重事故应对措施, 可减缓严重事故的风 险,从而使堆芯熔化和放射性物质大量释放的概率进一步降低。受到国内广泛认可的第三 代核电站的代表是台山的 EPR 核电站、三门的 AP1000 核电站、华龙一号、CAP1400 以 及俄罗斯改进 VVER 技术。

4)第四代核能系统:2000 年,美国首次提出了第四代反应堆计划,即规划在 2030 年左右投入市场的新一代核能系统。在经济性、安全性、核废物处理和防止核扩散方面有 重大的进展。装机容量 20 万千瓦的石岛湾高温气冷堆示范工程,是全球首座将四代核电 技术成功商业化的示范项目,并于 2021 年 12 月 20 日成功并网发电,我国第四代商业化 高温气冷堆正式投运(报告来源:未来智库)

全球核电发展螺旋上升,中国核电稳步发展

海外核电发展:大事件影响关键节点,能源结构导致规划差异

从 1954 年 6 月 27 日前苏联奥布宁斯克(Obninsk)核电站首次利用核能发电开始,世 界核电至今已有近 70 年的发展历史。从世界范围内看,核电发展主要经历四个阶段:起 步发展阶段、迅速发展阶段、缓慢发展阶段和逐渐复苏阶段。

1)起步发展阶段:1954-1965 年,世界核电发展进入起步发展阶段。在此期间,世 界共有 38 个机组投入运行,核反应堆属于早期原型反应堆,归为第一代核电技术。比较 典型的核电站包括:1954 年前苏联建成世界上第一座核电站—5000 千瓦实验性石墨沸水 堆;1956 年英国建成 4.5 万千瓦原型天然铀石墨气冷堆核电站;1957 年美国建成 6 万千 瓦原型压水堆核电站;1962 年法国建成 6 万千瓦天然铀石墨气冷堆;1962 年加拿大建成 2.5 万千瓦天然铀重水堆核电站。

2)迅速发展阶段:1966-1980 年,由于全球石油危机爆发,世界核电发展进入迅速 发展阶段。在此期间,共有 200 多台机组投入运行,均采用第二代核电技术。美国成批建 造 50-110 万千瓦的压水堆、沸水堆;前苏联建 100 万千瓦石墨堆和 44 万千瓦、100 万千 瓦 WWER 型压水堆;法国和日本等国引进并消化美国的压水堆和沸水堆技术。

3)缓慢发展阶段:1981-2000 年,由于经济发展减缓导致电力需求下降,尤其受前 苏联切尔诺贝利核事故的影响,世界核电事业进入缓慢发展阶段,西方国家调整核电政策, 发展速度明显减缓。但在亚洲,中国、印度和韩国等国仍持续发展核电。

4)逐渐复苏阶段:进入 21 世纪以来,鉴于世界能源紧张、电力需求上升、温室气体 减排压力增加,同时核电安全运行情况持续改善,世界各国重新积极规划核电发展,核电 进入逐渐复苏阶段。欧美发达国家开发出先进轻水堆核电站,第三代核电技术取得重大进 展。

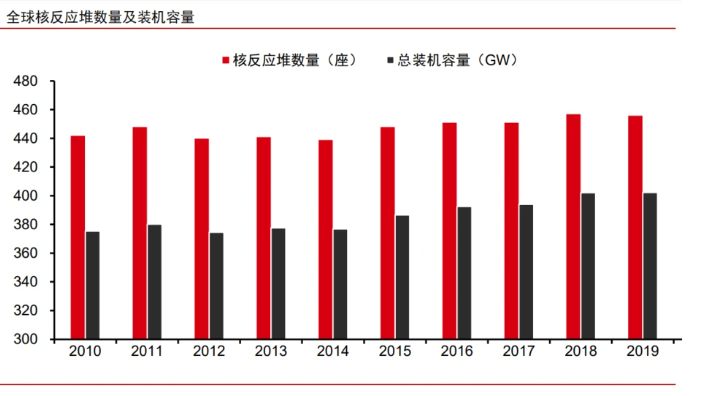

截至 2020 年年底,全球核反应堆共有 448 座,总容量为 397.78GW。

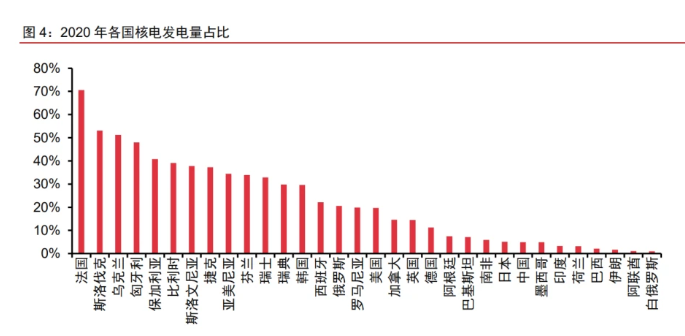

从国家层面来看,核能在各国能源供给中所扮演的角色呈现巨大差异,各国在核能发 展政策方面也各有区别:

欧盟:在 2011 年日本福岛核事故后,欧盟国家减少或停建了新建核电项目。2019 年 欧盟曾推出《欧洲绿色协议》以应对气候变化、经济增长和可持续发展等议题,但绿色清 洁能源并不包括核电,欧盟核电行业一度遇冷。欧盟统计局 2022 年数据显示,包括法、 德在内的欧盟 13 个成员国建有核电站,核能发电量约占欧盟总发电量的 25%。

2021 年 12 月,荷兰提出核能可有效补充太阳能、风能和地热能,通过核电站建设, 减少天然气进口依赖,计划新建两座核电站,并让现有核电站在保证安全的前提下运行更 长时间,同时 2025 年前将为新核电站建设提供 5 亿欧元财政支持。

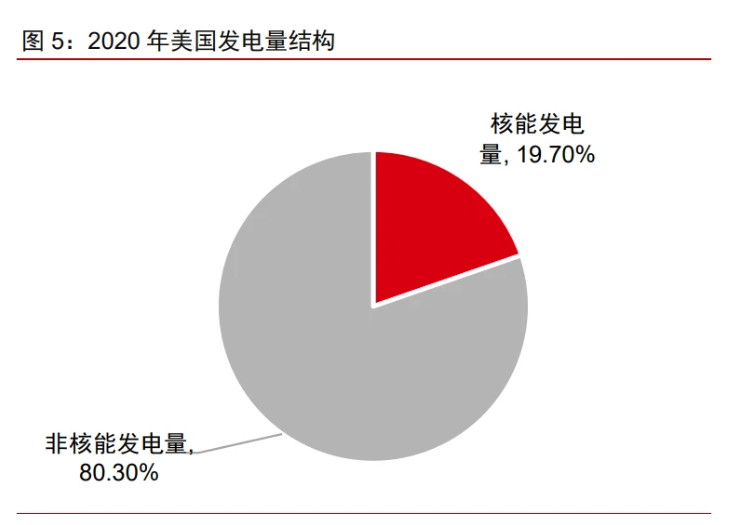

美国:2020 年美国启动了先进反应堆示范计划(ARDP),打算提供总额 1.6 亿美元的 初始资金,支持建造两座可在五至七年内投入运行的示范先进反应堆。2021 年美国基础 设施法案对先进核反应堆示范项目投资和清洁电力标准的规定,也将更有效激发美国现有 核工业的潜力。此外,小型模块化反应堆(SMR)设计认证也在进行中。美国还宣布了一 项 2500 万美元的“核期货一揽子计划”,旨在推动现代核能发电和创新发展,并与其他国 家建立伙伴关系,以支持美国实现核能发展目标。

2020 年,美国核能平均总发电成本为 29.37 美元/MWh,由于燃料成本减少 7.6%, 资本支出减少 7.6%,运营成本减少 2.7%,核能总发电成本同比下降 4.6%。其中约 80% 核能发电来自多机组核电厂。规模化经济促使核电厂运营商将成本分摊到更多的发电项目 上,以降低总发电成本。2020 年,多机组核电厂的平均总发电成本为 27.03 美元/MWh, 而单机组核电厂的平均总发电成本为 39.64 美元/MWh。与 2019 年相比,多机组核电厂的 平均总发电成本下降约 6%,单机组核电厂的成本上升 2%。

加拿大:加拿大于 2018 年 12 月发布了 SMR 路线图,随后在 2020 年发布的 SMR 行动计划中,详细列出多种应用开发、演示和部署 SMR 的后续步骤。2021 年 3 月,加拿 大政府宣布为莫尔泰克斯能源(Moltex Energy)提供 5600 万加元的资金,用于加拿大大 西洋地区 SMR 的开发。目前加拿大安大略省的达林顿和布鲁斯核电站正耗资 260 亿加元 进行翻新工程,以使核电站能够在本世纪中叶之后继续运行。2020 年,核电占加拿大总 发电量的 15%左右。

中国核电发展:稳步发展,自主可控

中国核电产业仍处于并将长期处于发展的重要战略机遇期

1985 年,我国建设第一座自主设计的秦山核电站(浙江海盐县,30 万千瓦压水堆), 结束了中国大陆无核电的历史,实现零的突破;此外,我国还引进大亚湾 100 万千瓦压水 堆核电站,先后又建设秦山二期、岭澳、秦山三期和田湾核电站。

2007 年我国决定在浙江三门核电站和山东海阳核电站引进 AP1000(美国的先进非能 动压水堆)技术。AP1000 关键技术主要利用各种非能动安全方法(例如对流、传导和辐照)代替复杂冗余的交流电源作为动力进行热传递。到 2012 年,我国具备核电站建造的 专有技术体系和知识产权,不仅能成功地研制出第三代核电技术,而且实现铀浓缩离心机 的国产化,建成核燃料原件,核燃料供应完全立足本国,这些都证实我国核电发展已经进 入世界前列。

2015 年我国自主研发“华龙一号”,标志我国核电发展迈入自主研制的第三代核电技 术。2019 年 5 月 28 日,中法合作的第三代 EPR(法国的欧洲压水堆)技术也应用到广东 台山核电厂 2 号机组(同样应用 EPR 三代压水堆的 1 号机组已于 2018 年 6 月 29 日成功 并网发电)。第三代核电技术改进反应堆的设计技术,确保在事故工况下对造成环境和社 会后果做到实际可控。

2021 年 12 月 20 日,全球首座球床模块式高温气冷堆核电站——石岛湾高温气冷堆 核电站示范工程首次并网发电,这是全球首个并网发电的第四代高温气冷堆核电项目,标 志着我国成为世界少数几个掌握第四代核能技术的国家之一,意味着在该领域我国成为世 界核电技术的领跑者。

运机组数量及装机规模方面,截至 2021 年 12 月 31 日,我国运行核电机组共 52 台 (不含中国台湾地区),同比增长 6.12%,在运核电机组装机规模约为 5326 万千瓦(不含中国台湾 地区),同比增长 6.78%。

能源结构方面,2021 年,全国累计发电量为 81121.8 亿千瓦时,运行核电机组累计发 电量为 4071.41 亿千瓦时,同比上升 11.17%,占全国累计发电量的 5.02%,未来核电占 比将持续增加。与燃煤发电相比,核能发电相当于减少燃烧标准煤 11558.05 万吨,减少 排放二氧化碳 30282.09 万吨、二氧化硫 98.24 万吨、氮氧化物 85.53 万吨。

空间分布方面,中国核电站均分布于沿海地区,一方面由于核电站需要大量水源进行 冷却,海水成本远低于内陆淡水,另一方面从电力需求角度看,沿海地区相比内陆地区电 力需求量更大。但随着内陆经济体崛起,核电站将呈内迁趋势。

在“双碳”目标大背景下,核电已成为能源转型重要选项,各级政府不断加大对核能 的投入。广东、广西、福建、海南、江苏、浙江、山东、辽宁等地方政府工作报告 相继出炉,将核电写入当地经济发展规划,被列为 2022 年工作重点。(报告来源:未来智库)

多因素助推核电发展,增量空间前景广阔

地区冲突导致能源价格飙升,多国调整核电政策应对能源安全

由于局部冲突使“北溪 2 号”天然气管道开通受阻,欧盟把目光重新聚焦在核电上, 在推动实现欧盟气候变化目标、加强欧盟能源安全、助力以可承受的价格提供清洁电力这 三者之间寻找新的平衡点。

2022 年 2 月欧洲议会通过了新的绿色能源投资方案,把核能和天然气列入绿电范畴, 符合规定的核能和天然气电力投资属于“绿色投资”。提案对于可被纳入分类的天然气电 站和核电站列出了一定的要求:新建的核电站需要在 2045 年前获得建设批准,并满足一 系列防止重大环境危害的标准;天然气电站必须用于替代煤电,二氧化碳排放量不高于每 千瓦时 270 克,在 2030 年前获得建设批准,并在 2035 年底前转型使用可再生能源或低 碳排放的燃料气体。

法国:2022 年 2 月 11 日,法国宣布重新发展核电计划,将新建 6 座新型欧洲压水核 反应堆,预计第 1 座将在 2035 年投入使用。同时研究再修建 8 座核反应堆的可行性计划, 并且要在保证安全性基础上,将现有核反应堆的使用年限都提升到 50 年以上,只要安全 条件允许,法将不再关闭现有核反应堆。

比利时:2022 年 3 月 18 日,比利时政府宣布,将 2025 年废除核能的计划延后十年, 批准多伊尔核电厂 4 号机组和蒂昂热核电厂 3 号机组延寿至 2035 年。多伊尔 4 号机组和 蒂昂热 3 号机组均于 1985 年投运,装机容量分别为 103.8 万千瓦和 103.9 万千瓦,占比 利时核电装机容量的 35%。比利时能源部计划投入 11 亿欧元资助能源转型。

英国:2022 年 4 月 7 日,英国发布了《能源安全战略》。目标开发 8 个新的大型核电 项目,并新建多座模块化小堆。到 2050 年,英国核电总装机容量将达到 2400 万千瓦,约 占英国预计电力需求的 25%。

构建零排放电力系统,核能是部分国家能源转型的关键

核能发电在实现本世纪中叶零碳排放的关键目标方面将发挥关键作用,特别是在风能 资源不足的国家。

波兰:波兰严重依赖煤炭,是欧盟成员国中唯一没有做出承诺到 2050 年实现气候中 和的国家。2021 年初,波兰批准了一项面向 2040 年的能源政策,计划开发 6GW~9GW 的核能作为多元化能源组合的一部分,以降低对煤炭和进口天然气的严重依赖。波兰的第 一座核电站有望在 2033 年启用,预计到 2043 年还会额外增加五座。

巴西:巴西主要依赖水力发电,近年来因降雨模式变化导致水库蓄水量不足,使得约 30 座水电站无法有效发电。根据巴西官方能源机构 EPE 预测,未来 10 年巴西电力消费 将以年均 3.5%的速度增长,这将需要在发电和输电领域投资 580 亿美元,建设 4300 万千 瓦的发电产能,巴西计划依靠核能满足电力需求。在巴西等其他清洁能源资源较差的国家, 战略性地利用核电可以更快地摆脱碳排放。

作为基础负荷调节电力系统,核电发展大有可为

由于风电、光电等可再生清洁能源的间歇性、波动性特征,以及水电的季节性特性, 使得可再生清洁能源的发电量占比远低于装机容量占比,同时也给大型电网稳定运行带来 了许多不确定性。核电具有运行稳定、可靠、换料周期长等显著特征,非常适用于大型电 网的基负荷以及必要的电网调峰。

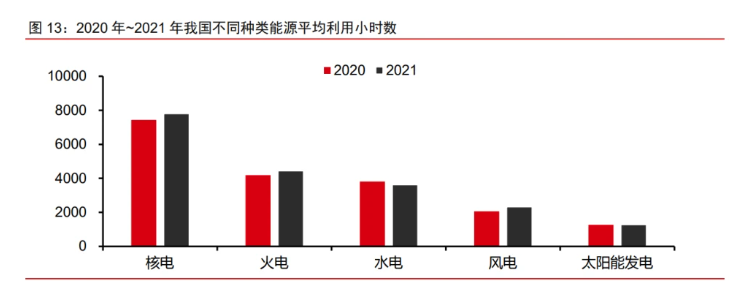

核电是我国大型电网基负荷能源的重要选项,以低碳清洁能源为主的新能源体系建设 过程中,核电的占比增加,将有利于我国电网的安全运行,以及提高风电、光电的利用效 率。2021 年,全国 6000 千瓦及以上电厂发电设备平均利用小时数为 3817 小时,同比增 加 60 小时。2021 年全国核电的平均利用小时数为 7802 小时,同比增加 352 小时,且长 期稳定维持在远高于火电、水电等其他发电方式的水平。因此,发展核电是推动中国能源 结构低碳化转型的重要措施,是中国低碳清洁新能源体系建设的必然选择。

推进核能综合利用,核电与其它能源品种耦合发展

由于小型模块化反应堆(SMR)和先进四代堆技术能够供应更高温度的热量,这使得 核能技术可以满足某些电力和供热领域的生产要求,包括海水淡化、制氢、原油开采、石 油化工、船舶运输甚至是太空应用。

制氢:国际原子能机构研究表明,当天然气价格远高于过去十年普遍较低的水平时, 核能将是生产清洁氢气的最具成本效益的手段。充足的核电供应可以降低制氢成本,使用 核电站电力生产的“黄氢”将在氢能经济发展中发挥关键作用。相关研究显示,欧盟和美 国利用目前常规反应堆生产氢,成本约为 3 美元/千克。亚洲大型反应堆生产氢的成本不到 2 美元/千克。而新型先进模块化反应堆进行大规模生产氢的成本或降至 1 美元/千克。2021 年 2 月,英国核工业委员会(NIC)达成《氢能路线图》,到 2050 年,核能可以生产英国三 分之一的清洁氢需求。

非电力应用潜力巨大,为集中供热解“燃煤”之急:集中供热是我国消耗煤炭和产生 碳排放的重要领域,在“双碳”发展目标下也需要向清洁供暖方向转型。核能作为清洁低碳 安全有效的能源形式,在集中供热领域发挥重要作用。发展核能供热有助于推动能源绿色低 碳发展战略,实现能源结构和产业升级,同时国家能源局也在试点运行。目前,全国需要 采暖的省份有 17 个,占国土面积的 60%以上,采暖人口达到 7 亿以上。我国集中供暖的 热源以热电联产和区域锅炉房为主,使用的燃料以煤炭为主,每年消耗煤炭数亿吨。燃煤 是导致华北地区冬季雾霾、拉闸限电、实现“双碳”目标存在压力的重要原因,亟需采用新 型清洁能源替代燃煤取暖。

我国城镇化提速和城市建筑集中供暖面积的持续增加,为核能供热提供了用户环境。 2020 年,我国供热面积为 98.82 亿平方米,预计到 2030 年达到 150 亿平方米。若增长面 积的 10%由核能供热来提供,核能供热面积将达到 5.2 亿平方米,约相当于 26-52 个热功 率为 400MWt 的“燕龙”低温供热堆的供热面积。

价格方面,单一供热的低温核供热堆在运行 4、5、6 个月时,核能供热价格分别为 47 元/吉焦、38 元/吉焦和 35 元/吉焦,优于燃气供暖和采电供暖,可比燃煤供暖。秦山核 电站一期核能供热项目热价同徐州燃煤热价相同,同为热价 30 元/平方米。据《核能供热 发展模式研究》一文分析,海阳核电站核能供热二期项目建成后,海阳城区的取暖费也下 降了,从原有的 22 元/平方米降到 21 元/平方米,每平米下降 1 元,收取的取暖费总计 1.113 亿元,随着后续海阳核电站 6 台机组建成投运,预计 2030 年最终供热半径达到 100 千米, 年收取取暖费 42 亿元。

长期运行经济性优势尽显,存量市场得以复苏

世界核协会(WNA)2020 年 6 月发布的《核能资产的持久价值》介绍了核电厂长期 运行(LTO)的优势,LTO 的目的是将核电厂运行寿期延长至超过原许可证寿期或设计运 行寿期,使其能够在更长时间内以可靠、低成本且低碳排放的方式生产电力,从而实现价 值最大化。大多数在运核电机组最初的设计运行寿期为 30 至 40 年,但这并非由于技术限 制。如今,在满足法规、安全性和经济性要求后,核电厂延寿已成为一种常见做法。

并非所有核电技术都能实现延寿。例如,由于石墨组件寿命有限且无法替换,英国先 进气冷堆(AGR)将在未来 10 年内全部关停,平均运行寿期为 40 至 50 年。俄罗斯大功 率沸腾管式堆(RBMK)也面临类似问题,日益老化的石墨装置降低了机组运行性能,并 将其寿命限制在 45 年左右。但这类技术只占世界核电厂的小部分,大多核电机组数均采 用压水堆(PWR)、沸水堆(BWR)和加压重水堆(PHWR)技术,没有寿命方面的特殊 限制。

核电厂 LTO 已有成功示范的先例。美国拥有全球役龄最长的核电机组,其中大多数机 组的运行许可证已在 40 年期限的基础上延长 20 年。尽管年代久远,这些电厂的业绩仍然 十分卓越,负荷因子超过 90%。许多运营商甚至希望再次延寿至 80 年。2019 年 12 月, 佛罗里达州土耳其角(Turkey Point)成为全球第一座获准延寿至 80 年的核电厂。

国际能源署(IEA)和经合组织核能署(OECD-NEA,Nuclear Energy Agency)联合 发布的《预计发电成本报告》(2020 年版)提出,核电厂 LTO 是核电经济性的较好选择。

然而世界核协会(WNA)也认为不能将 LTO 视作是新建核电厂的替代方案,LTO 从 根本上说只是一种投资较低的权宜之计,建设新核电厂对于核工业的长期发展和实现气候 目标都不可或缺。

电力市场化逐步推进,核电交易市场折价或将消失

2013 年以前,核电站的上网电价较多采用“一厂一价”定价方式。2013 年 6 月,发 改委将全国核电核定的标杆电价确定为每千瓦时 0.43 元,但同时规定,核电含税价格与基 础的火电价格采取对标,实行“两价取低”的定价策略。继 2015 年新一轮电力市场化改 革后,核电电价逐步引入双边协商定价和市场竞价机制,对核电经济性提出更高要求。自 2020 年起,煤电价格联动机制取消,定价机制由标杆上网电价改为“基准价+上下浮动”的 市场化机制,一定程度上影响了核电上网电价的定价机制。2022 年 1 月 28 日,国家发展 改革委、国家能源局联合印发了《加快建设全国统一电力市场体系的指导意见》,提出有 序放开发用电计划,分类推动燃气、热电联产、新能源、核电等优先发电主体参与市场, 推动将优先发电、优先购电计划转化为政府授权的中长期合同。

随着电力市场化的逐步推进,核电市场化交易规模占比近年来逐渐扩大,截至去年我 国已有近 40%的核电规模是通过市场化交易形成价格。根据 2021 年 12 月 23 日发布的 《2022 年江苏电力市场年度交易结果公示》,2022 年江苏省年度交易总成交电量 2647.29 亿千瓦时,成交均价 466.69 元/兆瓦时,与燃煤发电上网基准价 391 元/兆瓦时相比,上涨 了 19.36%,已经快速触及 20%价格浮动上限。其中绿电交易成交电量 9.24 亿千瓦时,成 交均价 462.88 元/兆瓦时。核电市场交易折价或将消失。

空间预测

全球市场预测:据雷斯塔能源发布的数据,2021 年,全球核电领域总投资为 440 亿 美元,截至目前,全球在建的核电反应堆总计有 52 座,分布在 19 个国家,未来两年内预 计核电领域投资将呈现小幅上涨态势;预计 2022 年,全球范围内核电领域投资将超过 450 亿美元,到 2023 年将涨至 460 亿美元。

中国市场预测:根据《“十四五”规划和 2035 年愿景目标纲要》及中国核能行业协会 发布的《中国核能发展报告(2021)》,预计到 2025 年,我国在运核电装机达到 7000 万 千瓦左右;到 2030 年,核电在运装机容量达到 1.2 亿千瓦,核电发电量约占全国发电量 的 8%。预计我国自主三代核电会按照每年 6~8 台的核准节奏实现规模化批量化发展,按 照每台核电机组 1000MW 装机容量计算,核电单位造价通常在 1.1~1.8 万元/千瓦之间, 国内年均投资规模有望达到 660 亿元~1440 亿元。

核能产业链梳理

核电设备产业链上游为生产所需原材料即核燃料及循环、碳素及金属,中游为核岛设 备、常规岛设备及辅助设备三类核电设备,下游为核电站运营。

上游:核燃料及循环、碳素及金属

核燃料及循环:包括核燃料进入反应堆前的制备和在反应堆中的裂变及乏燃料处置的 整个过程,关系核电机组的运行成本和运行效率。核燃料循环的前端包括铀矿探采、矿石 加工、精炼、转化、浓缩、燃料组件制造等;核燃料循环的后端包括对放射性废物的处理、 乏燃料的贮存和处置等。

天然铀矿:中国广核集团下属的铀业公司、中核集团下属的原子能公司和国家电投下 属的国核铀业发展有限责任公司是中国仅有的三家获授经营许可及牌照从事天然铀进口 及贸易并提供核相关服务的实体。

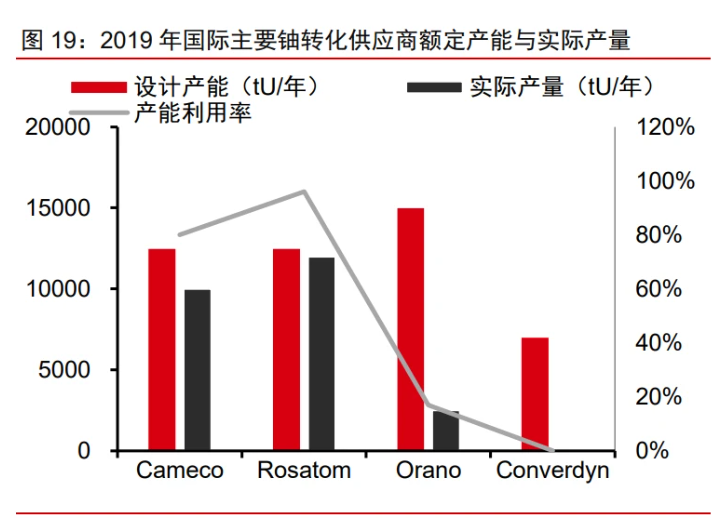

国际上共有 4 家大型商业铀转化服务一次供应商:加拿大矿业能源公司(Cameco)、 俄罗斯国家原子能集团公司(Rosatom)、法国欧安诺集团(Orano)与美国康弗登公司 (Converdyn)。在日本福岛核事故后,全球新增核电装机速度不及预期,国际核燃料市场 连续多年供大于求,市场价格长期进入下行通道,市场竞争日益激烈,先进核燃料供应商 相继暂停或延缓了新建产能计划。2011 年起 Cameco、Rosatom 与 Converdyn 分别逐 年降低了各自的产能。全球市场二次供应的来源主要包括三个方面,分别为政府库存、铀 浓缩厂与商业库存。

原料端天然铀不会出现明显供需背离:针对近期铀价上涨,中国核能行业协会(CNEA) 预测,2030 年以前的天然铀市场不会出现明显的供需背离。供应方面,哈萨克政局发生 动荡;Cameco 宣布重启 McArthur River 项目,预示着铀价下行空间减弱,矿山复产拉开 序幕。需求方面,俄乌两国局势,俄铀产品可能遭制裁的预期已引发铀价大幅攀升并 高位震荡。此外,以投资基金为主的金融资本驱动的“二次需求”方面,SPUT 投资基金 等依然对天然铀市场起到主导作用。但受美联储加息影响,未来融资规模或将有所缩减。 预计未来 2 年内,可能仍会有 20-30 亿美元(规模约 2-3 万 tU)进入市场,且预计短期内 不会销售,过剩库存加速消化,未来几年的铀价将较快震荡上行。俄乌冲突以及可能的俄 铀产品制裁作为助力,或将极大推动在运矿山扩产及闲置产能提前入市,个别低成本新矿 山也相继加入,这将对铀价涨幅形成制约。

铀浓缩:在天然铀矿中,只有大约 0.7%是铀-235,为了使链式反应正常发生,必须 通过铀浓缩过程使铀 235 的浓度从 0.7%增加到 3%到 5%之间。目前中核集团下属的原子 能公司、中核建中和中核北方核燃料元件有限公司等少数公司是中国仅有的获授权从事商 用铀转化及浓缩业务以及核料组件加工服务的实体。

核燃料组件:核燃料组件是核电站的核心部件,由核燃料与包壳组成。浓缩铀被转化 成二氧化铀粉末后,被压成小燃料球团,加热后制成坚硬的材料。随后,这些颗粒被插入 到燃料棒的细管中,然后将它们组合在一起,形成燃料组件。核燃料包壳是核反应发生的 容器,又是盛放核反应放射性产物的容器。核燃料包壳在核电站中发挥着至关重要的作用。 在核电站运行期间,核燃料包壳的工作条件是:强烈的中子流辐照,高速冷却剂流的侵蚀、 腐蚀,裂变产物的腐蚀,高温、高压与机械应力的作用。目前国内外核燃料包壳普遍使用 的材料主要是锆及锆合金,碳化硅陶瓷复合材料包壳是近年来国际上高度关注的新应用研 究方向。2010 年,中国决定研发具备自主知识产权的国产核燃料品牌——CF。中核集团 自主研制的 CF3 燃料组件采用了性能更为优越的自主锆合金 N36 作为包壳,并进一步优 化燃料棒结构,使 CF3 燃料组件更耐用。这标志着中国核燃料研发能力跻身于世界一流, 彻底解决了燃料自主的问题。

乏燃料处置:乏燃料是核电站/反应堆燃料元件经过一个换料周期使用后,燃耗达到一 定程度卸下来的使用过的燃料元件。乏燃料具有强放射性和毒性,含大量高放射性物质。 这些乏燃料元件对安全、生态环境存在潜在的威胁。

乏燃料处理策略分三种:一次通过式、暂时贮存和再循环战略。所谓的“一次通过式”, 即对乏燃料元件不处理,直接进行深层地质处置。暂时贮存方式,即将反应堆卸出的乏燃 料先暂存反应堆建筑物最底层的贮存库内,存放一定时间后,外运到容量较大的离堆贮存 设施中继续暂存,等待若干年后,再做是否进行后处理的决定。

再循环乏燃料后处理方式,即经过乏燃料后处理将 U、Pu 等提取再利用,也称“闭式” 核燃料循环。乏燃料含有的核素中,铀、钚可以重新制成燃料元件,另外一些元素如氪、 锶、锝、铯、钷、镎、镅等,在国防、宇宙能源、医疗卫生、工业和科学研究等领域具有 重要作用。我国再循环乏燃料后处理方式技术尚处于起步阶段。

我国乏燃料行业产量和累积量持续增长,截至 2020 年我国乏燃料的累积量已经达到 8718 吨,处理能力不足使得乏燃料只能暂存在反应堆乏燃料水池中,目前早期的核电机 组的乏燃料水池已接近满容,乏燃料后处理市场需求紧迫。

2018 年后,全国政府性基金在乏燃料处理处置领域支出爆发式增长,2020 年全国政 府性基金乏燃料处理处置支出为 10.39 亿元,较 2019 年增加 2.24 亿,预计“十四五”期间 此项支出仍会保持高位,推动中国乏燃料后处理产业建设。

中游:核电设备,包括核岛、常规岛、辅助系统(BOP)

核岛设备:核岛是整个核电站的核心,负责将核能转化为热能,是核电站中工艺最复 杂、投入成本最高的部分。核岛组成部件精细多样,主要包括压力容器、主管道及热交换 器、蒸汽发生器、核级阀门、冷却主泵、堆内结构、控制棒驱动、核燃料传送、核级线缆、 稳压器、安注箱和硼注箱。其中反应堆压力容器、主管道及热交换器和蒸汽发生器为核岛 三大主要部件。

常规岛设备:常规岛利用蒸汽推动汽轮机带动发动机发电。常规岛主要由管道系统及 冷凝器、汽轮机、发电机、汽水分离再热器组成。常规岛设备除供应于核电外,同时还供 应火电、水电等其他发电类型。管道系统及冷凝器是保证核电站安全运行的重要设备,管 道、泵及冷凝器组成的冷凝系统用于为反应堆降温并输送反应堆内热能,并维持反应堆温 度平衡,因此技术要求较高,成本占比更高。

辅助系统(BOP):主要包括数字化控制系统、暖通系统、空冷设备与装卸料机,用 于保障核电站平稳运行。

核岛设备以国企为主导,民企仅参与部分部件的制造,因此核岛设备毛利率普遍较高, 核心设备的平均毛利率达 40%以上。相比于需要较高技术壁垒的核岛设备,大部分常规岛 设备无特殊的技术要求,市场参与者较核岛设备市场多,毛利率水平较低,平均毛利率仅 为 10%。

下游:核电站运营

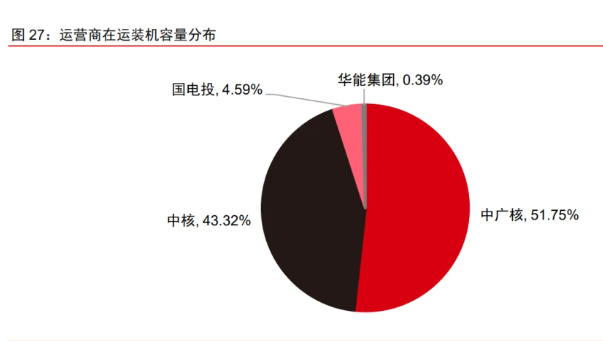

核电站运营壁垒高,目前仅中核集团、中广核集团、国电投以及华能集团 4 家拥有核 电资质。

全球核电发展螺旋上升,中国核电稳步发展。从世界范围内看,核电发展主要经历了 起步发展、迅速发展、缓慢发展和逐渐复苏四个阶段,核心拐点源自技术演进、能源需求 与重大事件影响。不同国家能源体系下核电的作用地位差别较大,我国核电经历了技术突 破、技术合作与自主可控等阶段发展,技术不断发展,在四代技术等领域逐渐达到国际领 先水平;同时,核电在运、在建规模不断增长,截至 2021 年 12 月 31 日,我国运行核电 机组共 52 台(不含中国台湾地区),同比增长 6.12%,在运核电机组装机规模约为 5326 万千 瓦(不含中国台湾地区),同比增长 6.78%。

多因素助推核电发展,增量空间前景广阔。随着“双碳”发展与地区紧张局势,近期,能源价格飙升,导致多国调整核电政策以应对能源安全。同时,核能也是部分国家构建未来零排放电力系统,实现能源转型的关键;核电作为基础负荷调节电力系统,使得其在新 型电力系统构建过程中发展潜力巨大。

精选报告来源:【未来智库】

免责声明:本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。