1、政策首提“积极”发展,碳中和背景下核电迎来机遇期

1.1、十四五期间,核电开启积极有序发展的新阶段

十三五期间核电行业波折中发展,实际装机量未达原定目标。我国自 1974 年开 启核电站的探索,1993 年首座商业核电站-大亚湾一号机组并网发电,此后核电进 入适度发展的阶段。根据《核电中长期发展规划(2011-2020 年)》以及《电力发 展“十三五规划”》,均设定了“十三五”期间核电开工 3000 万千瓦以上、2020 年装机达到 5800 万千瓦的目标。然而,截至 2020 年底我国实际在运核电装机容 量为 5103 万千瓦,未达成十三五规划目标。2016-2018 年,三年核电项目零审批, 行业发展一度陷入停滞期。同时,早在 2014 年《能源发展战略行动计划(2014-2020 年)》中已经开始研究论证的内陆核电建设,至今仍未开启。

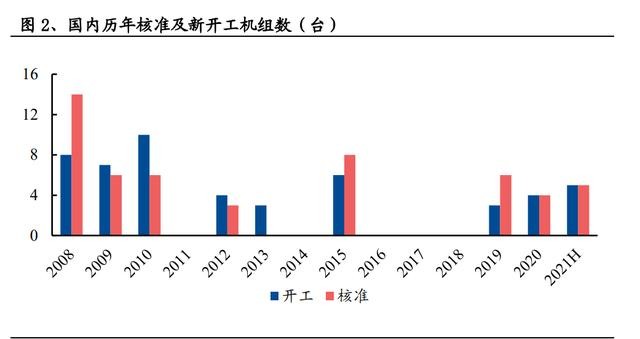

核电进入积极有序发展新阶段,2021H 新开工 5 台机组。2019 年,核电审批重启 获得官方确认。到 2025 年中国在运核电装机达到 7000 万千瓦, 在建核电装机达到 3000 万千瓦;到 2035 年在运和在建核电装机容量合计将达到 2 亿千瓦;核电建设有望按照每年 6 至 8 台机组稳步推进。2021 年上半年,我国 已新开工 5 台机组(包括昌江核电站 3 号机组,田湾核电站 7、8 号机组,徐大堡 核电站 3、4 号机组),积极有序发展的政策正在逐步兑现。

1.2、沿海核电规模稳步增长,在建机组 2025-2026 年迎投产高峰

十三五期间,我国核电装机容量和在运机组数量稳步增长。截至 2021H1,我国核 电装机容量达到 5327 万千瓦,同比增长 4.41%,在运核电机组达到 51 台。2021 年 上半年,全国共有 2 台核电机组首次装料,田湾核电站 6 号机组(1118MWe)于 5 月 11 日首次并网,红沿河核电厂 5 号机组(1119MWe)于 6 月 25 日首次并网。

核电发电量 2021H 增速明显回升,利用小时数延续提升趋势。2020 年核电发电 量 3662.43 亿千瓦时,同比增长 5.02%,增速放缓;2020 年核电平均利用小时数 达 7453 小时,同比继续提升。2021 年上半年,核电发电量 1950.90 亿千瓦时,同 比增长 13.70%,增速明显回升;同时设备利用小时数达到 3805 小时(年化后为7610 小时),设备利用小时数自 2016 年以来持续提升。

核电投资额 2021H 增速回升,在建机组将于 2025-2026 年迎来投产高峰。2020 年 核电投资完成额为 378 亿元,同比下降 22.54%。2021H1 核电投资额达 226 亿元, 同比增速出现大幅回升。目前,我国在建核电规模约 1875 万千瓦,由于核电的建 设周期通常为 5 年,受 2016-2018 年核电审批停滞的影响,目前我国在建机组将 于 2025-2026 年迎来投产高峰。

1.3、从设备到运营,核电产业链景气度回暖

受益于核电积极发展的逐步兑现,核电全产业链的景气度有望回暖。核电产业链 及主要标的:

1)上游:核燃料、核电设备与核电建设

核燃料:核燃料主要成本为铀。因须获政府许可,国内仅中核集团和中广核 集团具备资格从事铀矿开采进出口业务。且因高科技核燃料元件研制与国家 安全挂钩,该领域由中核集团垄断,核燃料元件企业议价能力极强。

核电设备:核心市场以国企为主,民营企业活跃于细分板块。核设备技术门 槛较高且涉及公共安全问题,受政府严格管控,民营企业获取资质难度大。 当前中国核电研发技术快速发展,预计核电国产化程度稳步提升。

核电建设:中核建在核电建设市场具有绝对优势,在核岛建设领域一家独大。

2)中游:核电运营

核电运营:牌照壁垒,当前仅有四家企业(中核、中广核、国电投、华能) 拥有核电运营牌照,而中核与中广核两大龙头占据主要市场份额。核电站前 期投资规模大、建设期较长,运营期间固定资产折旧费用高,核燃料成本占 比较大。

3)下游:乏燃料后处理、检修维护

乏燃料后处理:国内尚未形成完整的乏燃料处理工业体系,目前乏燃料处置 仍以贮存为主,乏燃料后处理厂正在规划实施中。

检测维护:主要由核电建设公司业务延伸而来。

2、运营期稳健现金牛,利用小时数优势可作为优质基荷电源

2.1、商业模式:重资产模式+运营期现金牛

建设期:工期长,投资额大

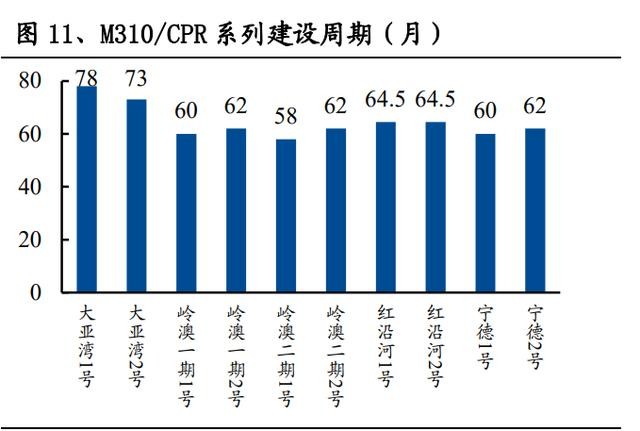

核电站的设计工期通常为 5 年,而实际建设周期约在 5-10 年。因缺乏施工经验, 设计变更,耗时检测等原因,中国核电机组普遍存在首堆拖期问题,导致建设期 利息费用增长、发电成本提高。而批量化生产有利于核电机组建设周期缩短、成 本下降。实现批量化建设之后,M310/CPR 等同机型系列建设周期可逐渐稳定在 5 年左右。

不同代次的核电机组建设成本不同,建筑成本分类构成存在略微差别。三代核电 技术提高了发电效率和单机组容量,且更关注设备安全,建设成本较二代+有所提 高,在 AP1000 基础上自主研发的三代核电技术 CAP1000 的建设成本为 14000 元 /kW,华龙一号建设成本达 17390 元/kW。受益于国产化研发替代,批量化建设后 有望降低建设成本。

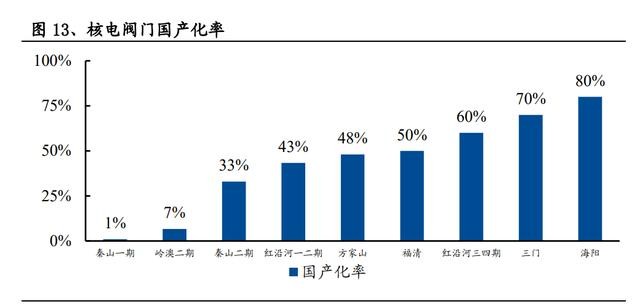

国产研发替代有利于降低核电建造成本。我国核电机组国产化程度逐步提高,以 核级阀门研发为例,核电阀门作为机组建设中使用数量较多的介质输送控制设备, 目前已达到近 80%的国产化程度,而国产核级阀门价格仅为进口阀门的 11.5%。

以 M310/CPR 核电系列为例,初期从法国引进的大亚湾首批机组单位投资额较高。 经过初步国产化后,国产化率达 30%的岭澳一期单位投资额有所降低。而 CPR1000核电机组技术基于 M310 进行了进一步的国产化创新,通过比较 M310 机组和 CPR1000 机组可得,国产化研发使同类型机组的投资成本显著下降。

运营期:稳健现金牛

(1)收入端: 营业收入=电价*上网电量=电价*装机容量*利用小时数*(1-厂电率)

电价: 1)2013 年之前开始商运的机组分别定价,2013 年之后执行 0.43 元/千瓦时的标杆 电价、并与当地燃煤上网电价比较取其低值。 2)随着电力市场化改革推进,核电上网电价分成两部分,设计利用小时以内的电 量按照政府定价执行,以外的电量按照市场价格执行。 3)首批三代核电机组定价基本低于核电标杆电价,高于当地燃煤标杆电价。

上网电量: 由于核电设备平均利用小时保持较高水平,2016 年以来核电利用小时数呈现小幅 提升趋势,核电的上网电量主要由投入运营的装机容量决定。截至 2020 年末,我国运行核电机组共 49 台,装机容量为 5102.72 万千瓦。根据《“十 四五”规划和 2035 远景目标纲要》,至 2025 年预计我国核电运行装机容量将达到 7000 万千瓦(据此计算十四五期间 CAGR 为 6.53%)。

(2)税收优惠: 核电企业享有增值税先征后退,高新技术企业 15%所得税税率优惠等政策。

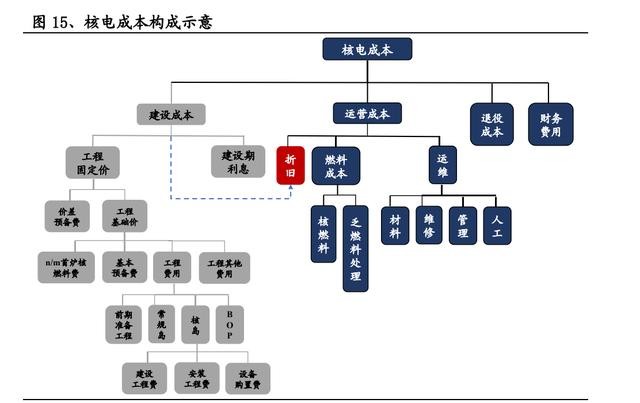

(3)成本端: 核电运营期成本=折旧(30-40%)+燃料成本(20-30%)+运维及其他(40%)

核电项目前期建设投入高昂,因此固定资产折旧成本较高(占主营业务成本的 30-40%),核燃料成本次之(占主营业务成本的 20-30%)。核燃料的主要成本为铀, 自 2011 年以来铀价呈现下行趋势。全球的铀矿产出大国主要有哈萨克斯坦、澳大 利亚、纳米比亚、加拿大等国,而中国国内的铀矿资源短缺,2019 年国内产量仅 占需求量的 20%,利用海外铀矿成为中国铀矿消费的主要来源。

主要途径包括: 1)通过贸易进口,2)海外直接投资矿山。2012 年 5 月,中广核完成对湖山铀矿 项目 100%股权的收购(位于非洲纳米比亚),其铀资源储量位列世界第三,2018 年达产。2019 年 7 月,中核集团向力拓集团收购罗辛铀矿(位于非洲纳米比亚), 正式控股世界第四大产能铀矿(持股 68.62%)。通过海外收购铀矿资源,我国核 电行业发展的燃料对外依存制约得以缓解。

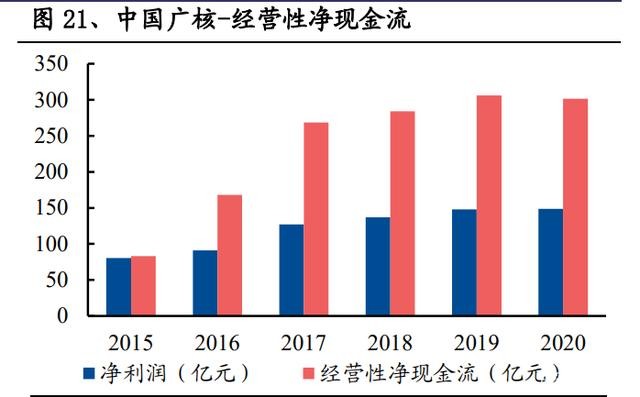

(4)现金流: 核电资产运营期可获得稳健而充裕的经营性净现金流。2020 年,中国核电的经营 性现金净流入为 311.28 亿元,是公司同期净利润的 2.84 倍;中国广核的经营性现 金净流入为 301.55 亿元,是公司同期净利润的 2.03 倍。

一般核电站的经济寿命周期为 40-60 年,核电公司不同类别资产的折旧年限不一, 根据 2020 年固定资产折旧/年均固定资产原值计算,中国核电的固定资产平均折 旧年限为 25.63 年,中国广核为 31.98 年。当折旧完成而核电站资产仍在运营时, 净利润将大幅跃升。

2.2、能源结构视角下的对比:核电是低碳高效的优质基荷电源

碳中和背景下,能源结构加速低碳转型。2020 年 12 月的气候雄心峰会上,进一步表示到 2030 年单位 GDP 的二氧化碳排放比 2005 年下降 65%以上,非化石能源占一次能源比 例达到 25%左右。

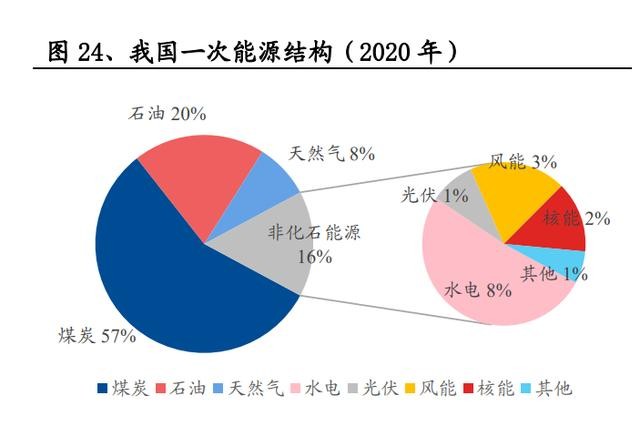

对比我国近10年来的能源结构变化,非化石能源占比自2011年的10%提升至2020 年的 16%,其中核能占比从 0.7%提高至 2.2%。而从电源结构来看,核电发电量 占比从 2011 年的 1.9%提高至 2020 年的 4.9%。随着终端用能电力化叠加电源结 构调整,作为非化石能源的核电占比将继续上升。

对比全球和主要国家的核能发电量占比,法国 2020 年的核电份额高达 64.53%, 位居全球第一。2020 年,全球平均的核能发电量份额为 9.52%,而我国核电占比 仅 4.9%,明显低于全球平均水平。未来在碳中和背景下,我国核电份额的提升 空间广阔。

相比于其他发电方式,核电利用小时数高、度电成本较低,具有低碳、稳定、高 效的特点,适合作为优质基荷电源发展。

3、竞争格局:行业高度集中于中核、中广核

3.1、国内核电装机集中度高,核电出海带动新增长点

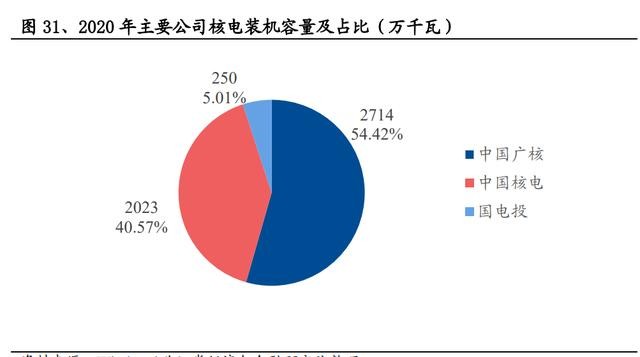

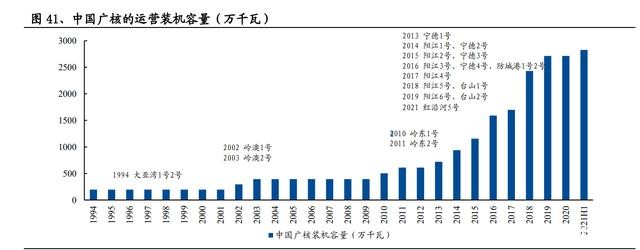

核电的开发运营具有行政准入壁垒、技术壁垒、资金壁垒,呈现高度集中的行业 特征。目前国内仅中核、中广核、国电投、华能 4 家拥有核电运营牌照。截至 2020 年末,中广核集团的装机容量占比 54.42%,中国核电集团的装机容量占比 40.56%, 此外国电投装机容量占比 5.01%(按控股口径)。

我国核电技术发展全球领先,“一带一路”政策下核电出海有望带动新增长潜力。据中广核统计,“一带一路”沿岸共计划对 28 个国家进行核电出口,规划机组 126 台,合计约 1.5 亿千瓦。以三代机组平均造价 1.6 万元/千瓦预估,仅建造市场空 间已高达约 2.4 万亿元。

3.2、中国核电:中核集团旗下核电龙头,新能源业务贡献新增长点

中国核电是中核集团的控股子公司,原名“中核核电”,实际控制人为国务院国资 委。自 2008 年起,中核集团通过股权划转方式,将其下属 11 家核电经营企业的 股权划转给中核核电,2011年公司整体变更为股份有限公司并更名为“中国核电”, 2015 年 6 月实现上市(601985.SH)。

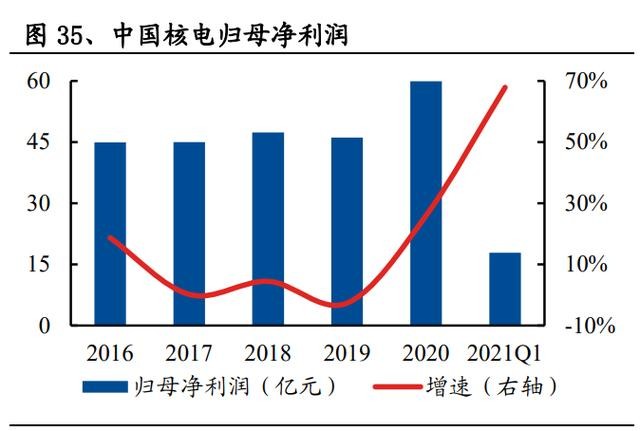

2020 年,公司实现营业收入 522.76 亿元,同比+10.61%,近 5 年复合增速 14.81%; 实现归母净利润 59.95 亿元,同比+26.02%,近 5 年复合增速 9.66%;公司 2020 年核电发电量 1,483.36 亿千瓦时,同比增长 8.9%。

公司通过电力中长期交易、省内直接交易、跨省交易、政策性直供以及电力现货 交易等多种方式争取发电份额,参与市场化的比例持续扩大。2020 年,秦山核电、 江苏核电、福清核电、三门核电以及海南核电总计完成市场化销售电量 511.84 亿 千瓦时,约占公司全年核电总上网电量的 37.06%。

核电公司业绩增长的核心驱动力来自装机增长。2020 年,公司田湾 5 号机组(二 代 M310 技术)投入商运;2021 年 1 月,福清 5 号机组(三代技术,全球首台华 龙一号)投入商运;2021 年 6 月,田湾 6 号机(二代 M310 技术)投入商运。截 至 2021H,公司投入商运的控股核电机组共 24 台,总装机容量达到 2251 万千瓦, 约占全国商运核电机组的 43%;控股在建核电机组 3 台,装机容量合计 358.5 万 千瓦,其中 2021 年下半年计划投运 1 台(福清 6 号机组),2024 年和 2025 年各 有 1 台机组计划投运(漳州 1 号 2 号机组)。

核电运营现金流良好,投资运营新能源贡献新的经济增长点。截至 2020 年末, 公司的新能源在运装机容量达 524.99 万千瓦(包括风电 175.69 万千瓦和光伏 349.30 万千瓦),在建项目装机容量 170.24 万千瓦(包括风电 34.00 万千瓦和光伏 136.24 万千瓦)。公司在核电运营的优质现金流基础上,进一步发展新能源运营业 务,风光装机规模快速上升,贡献新的业绩增长点。

3.3、中国广核:中国广核集团旗下 A+H 上市的核电龙头

2014 年 3 月,中国广核集团作为主要发起人,联合广东恒健投资、中核集团出资 成立中国广核。2014 年 12 月,公司于 H 股上市(中广核电力,01816.HK)。2019 年 8 月,公司公开发行 A 股募资净额 123.90 亿元并实现 A 股上市(中国广核, 003816.SZ)。截至 2021Q1,公司控股股东为中广核集团,持股比例 57.98%,实 际控制人为国务院国资委。

2020 年,公司实现营业收入 705.85 亿元,同比+15.95%,近 5 年复合增速 21.33%; 实现归母净利润 95.62 亿元,同比+1.02%,近 5 年复合增速 7.33%;2020 年,公 司核电机组上网电量 1864.87 亿千瓦时,同比增长 4.20%。

公司贯彻执行“争取更多的上网电量计划指标,争取更优的市场电量和电价,争 取增量市场的开发和利用,争取更多的跨省区外送电份额”的电力销售策略。2020 年,市场化交易电量占总上网电量约 33.52%。

截至 2020 年末,公司管理 24 台在运核电机组和 7 台在建核电机组(其中包含控 股股东委托管理的 3 台在建机组),装机容量分别为 27,142 兆瓦和 8,210 兆瓦,占 全国在运及在建核电总装机容量的 54.42%以及 47.31%。2021 年 6 月,红沿河 5 号机组首次成功并网发电。

4、风险提示

1)电价政策调整风险:若核电电价下调,将对公司项目运营利润造成不利影响;

2)核电建设进度不及预期:核电项目建设期长,若因种种原因造成建设工期延长, 将导致造价成本大幅上升;

3)核安全风险:若世界范围内发生核事故,将会对项目推进节奏、核电长期发展 空间造成不利影响。

免责声明:本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。