《政府工作报告》中关于2021年重点工作里提出:制定2030年前碳排放达峰行动方案。优化产业结构和能源结构,推动煤炭清洁高效利用,大力发展新能源,在确保安全的前提下积极有序发展核电。

这是四年来政府工作报告首次用“积极”的字眼信号明确地提及核电。

核电是一种技术成熟的清洁能源,具有建设周期长、投资规模大的特点;核电建设既可以发挥稳定投资的作用,又不会增加近5年内的供应能力,但对于推动未来能源结构优化具有重要作用。

目前,全球的核电技术已发展到第三代,美国、法国、中国等国家已开展第四代核电的研究,四代堆将带来下一次能源革命。国际能源署(IEA)发布的《世界能源展望》中称,核电是当前仅次于水电的第二大低碳电源,中国是世界核电大国,核电发电量在2030年前有望超过美国和欧盟,行业具有广阔的增长空间。

相对于2020年1月1日,核电使用国增加了2个,机组数量减少了1台,总装机容量基本保持稳定。

从核电装机容量来看,全球近年来保持向好的趋势。根据WNA公布的数据,截至2021年1月1日,全球共有54台在建机组,总装机容量60.3GWe。2020年全球共有5台核电机组(总装机容量5073 MWe)正式开工建设,其中4台位于中国,1台位于土耳其;5台首次并网发电,6台永久关闭。2011年日本福岛核事故后,中国政府决定暂停国内核电新项目审批。进入2020年,此次国务院一次性再核准了4台机组,均采用华龙一号技术路线,标志着中国具有完全自主知识产权的三代核电技术迎来批量化建设的新时期。

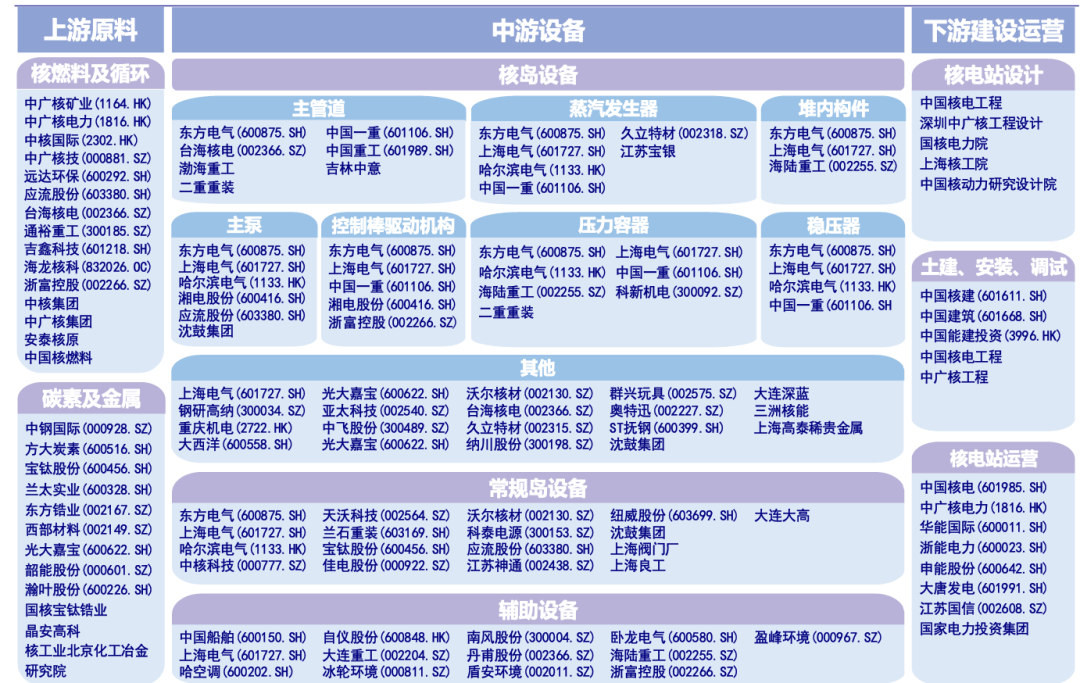

核电产业链

资料来源:银河证券

核电产业链上游:核燃料供应

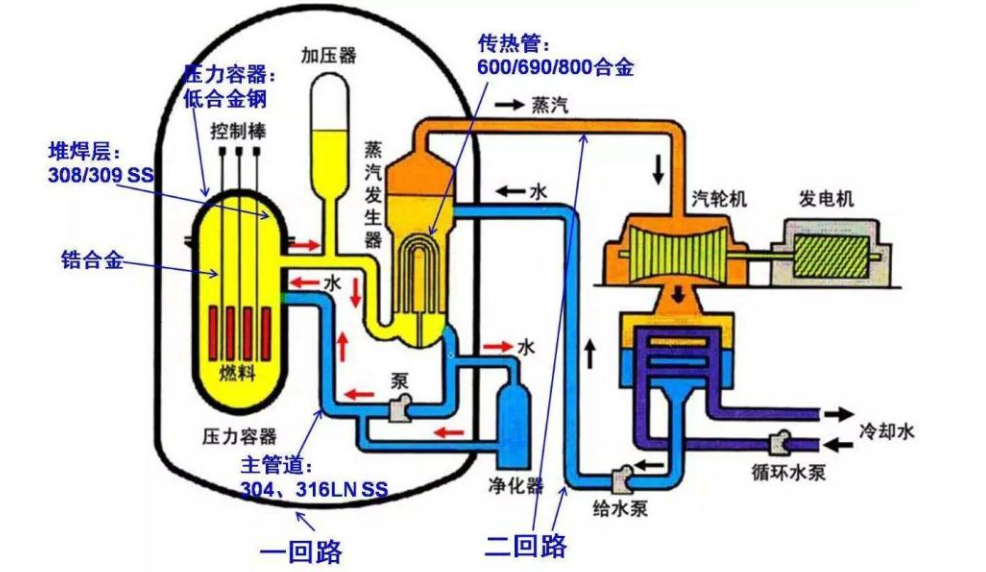

核燃料元件棒最核心的材料是燃料芯块,它由二氧化铀组成,是反应产生热量的主要原料。天然铀是以矿石形式存在的。铀矿经过勘探开采、水冶、铀转化与铀浓缩等过程,最终送往核燃料加工厂制造出核燃料元件。中国的核燃料制造和供应目前由中核集团下属的中国核燃料有限公司独家供应,中核集团是中国唯一拥有完整核燃料循环产业的企业。国家授权中核集团对核燃料、铀产品的生产经营和进出口实行专营。其中,加工核燃料组件的资质及能力国内仅中核集团旗下的中核建中和中核北方两家公司具备,除了首炉等必须从国外进口的核燃料以外,所有国产核燃料组件只能从中核建中、中核北方进行采购。中核集团的全产业链布局将为公司发展提供燃料采购、加工、工程设计、建设、设备进口、技术服务、乏燃料运输及后处理等全方位支撑。中广核和国家电投也在布局相关的核燃料产业。核岛设备是承担热核反应的主要部分,技术含量最高,对安全设计的要求也最高。

常规岛设备在技术上不区分第二代和第三代;辅助系统的工程规模比较小。这三种设备在核电站的造价中所占的比例大致为5:3:2。核电核心设备

通常把核电站的组成设备称为核电设备,各系统的设备约有48,000多套件,其中机械设备约6,000套件,电器设备5,000多套件,仪器仪表25,000余套件,总重约6.7万吨。一座2×60万千瓦的压水堆核电站约有290个系统。核电设备总体上可分为三大类:核岛设备(NI)、常规岛设备(CI)和辅助系统(BOP)。核电站的组成:

核电站建设核电具有建设周期长、投资规模大的特点。核电站的前期工作一般需要5-10年、甚至更久的时间;工程建设及安装调试一般需要5年左右;投产后运行时间一般为30-40年(第二代核电站),甚至可达60年(第三代核电站)。鉴于核安全要求的特殊性,核电站建设要经历前期规划、论证、选址、审批、设计、设备制造、建造、调试、运行等过程。

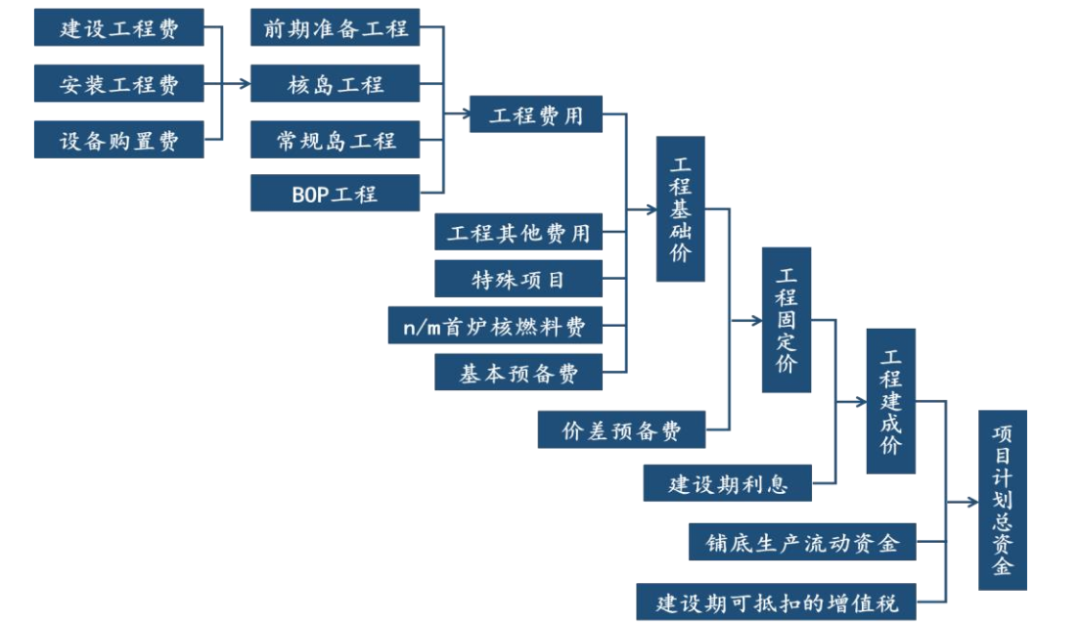

从核电站整体造价来看,工程基础价是核电站建造成本的主体部分。工程基础价是以计价当期的设备材料价格、人工机械价格和财政税收政策等有关规定估算核电厂的总造价,主要包括工程费用、工程其他费用、特殊项目、首炉核燃料费和基本预备费。

在基础价的基础上考虑逐年物价浮动的建设造价总金额,即为工程固定价。在工程固定价的基础上计入建设期利息、可抵扣增值税等金额后,即为核电项目的总计划投资。

核电站运营

2002年电改后,中电投继承了原国家电力公司的所有核电资产,2015年5月中电投与国核技合并为国电投后,国内具有核电运行(民用核设施运行许可证)牌照的只有三家央企——中广核集团、中核集团和国电投集团。随着2015年5月份中国电力投资集团公司与国家核电技术公司合并成国家电投,核电开发运营形成了三足鼎立的局面。虽然目前国家电投运营的核电站数量无法与中核、中广核比较,但是国家电投承担了拥有自主知识产权CAP1400示范工程的荣成石岛湾核电站的建设工作,也是CAP1400技术的推广者和出口者。按照《核电管理条例(送审稿)》的相关细则要求,五大发电中的大唐、华电、华能三位巨头已基本满足控股核电站的要求。结合三代核电重启审批的预期,将逐步改变现有的核电运营商竞争格局,带来新的变量和新的动能。

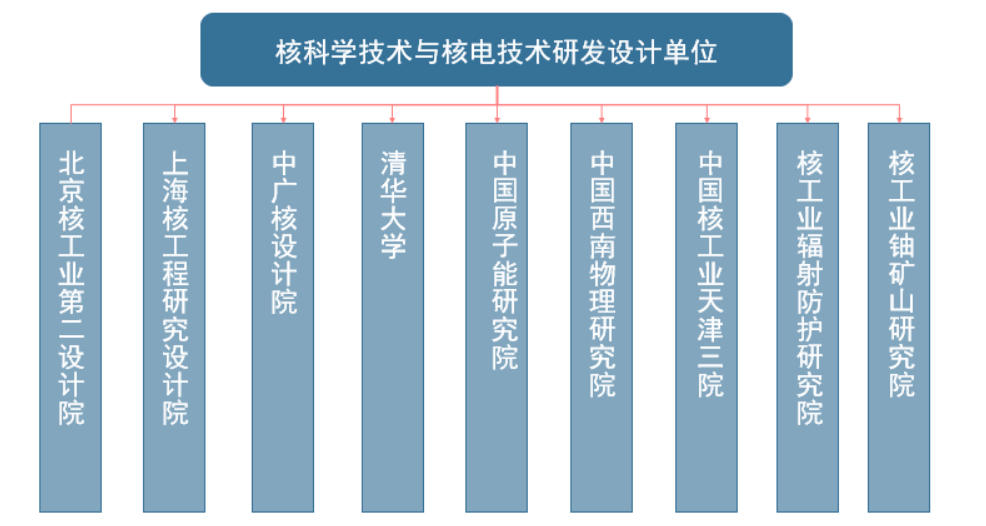

国内核电研究机构

我国核电工业基础发源于国家原有的核军工体系,具备了较好的发展基础。

目前,我国已拥有两种自主三代核电技术,分别为国和一号与华龙一号。国和一号是国家重大科技专项之一,由国家电投集团在引进消化吸收国际先进核电技术的基础上,开发的拥有自主知识产权的核电技术,采用“非能动”安全设计理念,单机功率达到150万千瓦,是我国自主设计的最大功率的核电机组。自主三代堆型包括国家核电技术公司的AP1000,中国核工业集团的ACP1000,ACP1400、中广核集团的ACPR1000+等(ACP+、ACPR+现统称为“华龙一号(HTR)”)。

国内核电技术研发设计单位: