提到核电,就会想到核泄漏。在去核电的进程中,德国的速度显然更快一些。德国在今年钟声响起前,关闭了最后6座核电站中的3座,这充分体现了德国转向可再生能源的又一举措。同时,另外3座核电站也难以幸免,今年年底,随着最后3座核电站的关闭,核电的历史将正式写入德国的讲课书中。

顺带提一句,德国的目标是到2030年,可再生能源能够满足80%的电力需求。

咱们国家的新能源转型也一刻不停歇地进行,但因为底子薄、煤电基数大,速度显然更慢一些。尤其是在去年年底能源危机地背景下,还得需要煤电老大哥来撑场子。据中国核电(601985)发布的消息,去年中核集团核电机组发电量较2020年同比增长了16.7%,创下历史新高。

中核集团公告(界面新闻)

核电在我国的重要作用,不可忽视。今天笔者就带你盘一盘,核电的投资机会在何方。

一、核电是如何发展到今天的?

核电简单来说,就是通过链条式的核裂变反应,不断释放巨大能量的过程。产生的热能能将水转化成蒸汽,最后推动汽轮机运转发电。

自1954年苏联建成世界上第一座核电机组后,核电便开始了进入了起步阶段。进入20世纪70年代,随着发达国家经济的高速发展,电力需求持续旺盛,核电的装机量开始飙升。以我们的邻国日本为例,70年-80年一共建成了21台核电机组,一下跃居全世界第三大核电国家。当然了,这也和日本缺少能源资源有关。

再之后的故事大家都比较熟悉了。86年苏联发生的切尔诺贝利核电事故,让世人震惊,大家开始谈核色变,各国加强了核安全的监管和审核壁垒。同时隔壁天然气的日渐兴起,让核电的增速开始放缓。我国的核电建设也是在80年代开始起步。

切尔诺贝利(HBO)

进入21世纪,作为清洁、低碳能源的核电开始复苏。彼时,核电的主战场已从发达国家向发展中国家转移,亚洲成为全球核电发展最快的地区。直到2011年,福岛第一核电站发生了日本史上最严重的核泄漏事件,全球的核电装机增速才有所放缓。

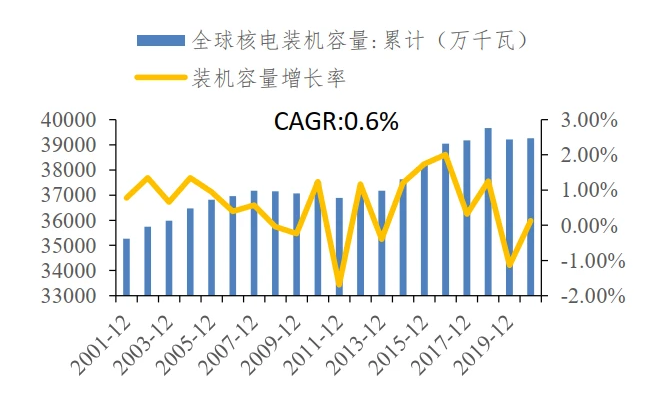

核电装机量(Wind)

福岛核事故之后,我国新建常规核电机组进展十分缓慢。在2015年核准八台新核电机组后,2016-2018年甚至出现零核准。2019年核电才开始重新破冰。

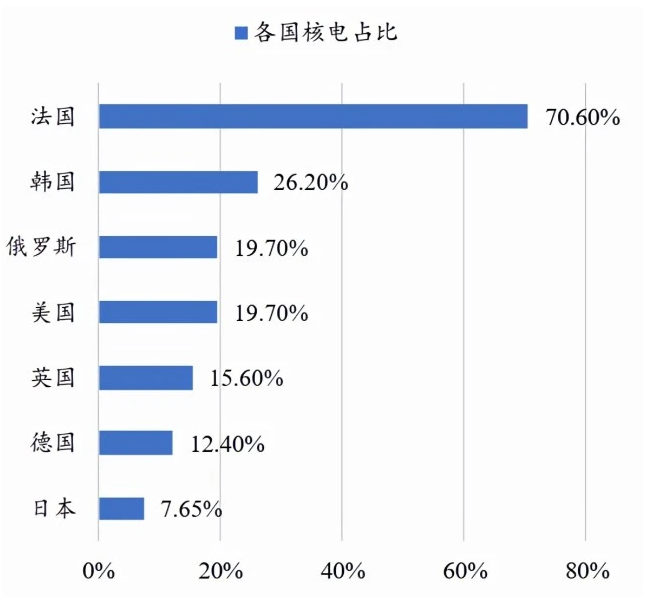

引用哲学家黑格尔的一句话,人类从历史中吸取的唯一教训,就是人类从不会历史中吸取教训。比如,法国在核电的路上,从未停止。

各国核电占比(IEA)

二、三代核电成熟落地、四代核电稳步推进

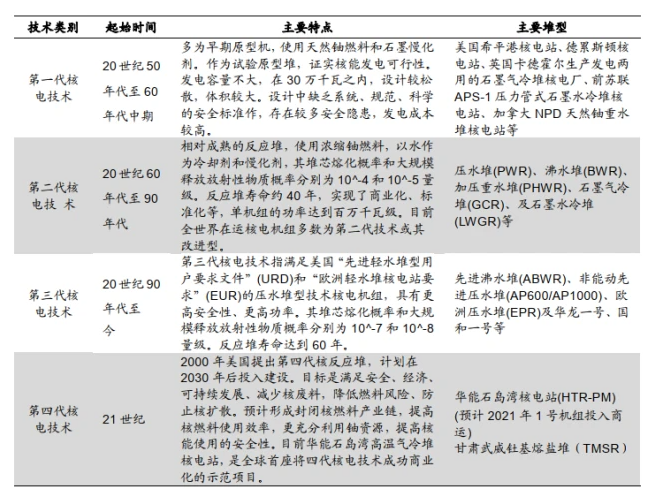

根据前文讲到的核电发展历程,我们大致可以将核电的技术分成四代。一山更比一山高。

四代核电技术

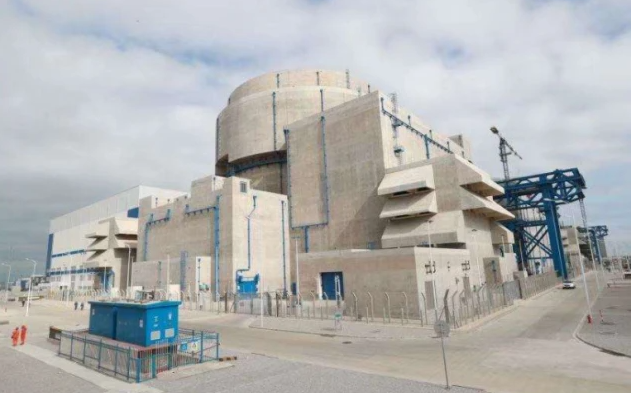

目前来看,我们的第三代核电技术已经成熟,中广核和中核就分别研发了ACPR1000+和ACP1000的三代核电技术,而且两者相互融合,形成了著名的华龙一号,并开始向一带一路沿线国家实施技术输出。

华龙一号

值得关注的是,随着华能石岛湾高温气冷堆核电站示范工程1号反应堆首次达到临界状态并实现并网,标志着全球首座具有第四代核技术的核电站投入运营。

同时,笔者最近还关注到,我国采用了另一四代核电技术路线的甘肃武威钍基熔盐堆。这里简单科普下,钍基熔盐堆的原理主要是想要替代传统铀等核燃料。举个例子,1吨的钍,能够制造出10亿瓦的电量。这相当于200吨铀或是300多万吨煤燃料所能产生的能量。

钍元素

在释放更大能量的同时,钍资源储量更多(是铀的5-8倍),而且不需要消耗大量的水资源(直接用氟化盐冷却,所以才可以建在甘肃武威这种缺水的地区)。当然了,钍基熔盐堆毕竟还在试运行阶段,而且据笔者和行业内专家沟通可知,这种发电技术的难度很高,想要真正完全商业化,尚假以时日。

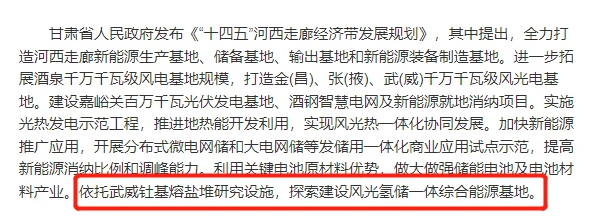

目光看得更长远些,甘肃省印发了河西走廊经济带发展规划,要依托钍基熔盐堆,探索建设风光氢储一体化综合能源基地,可见野心勃勃。

同花顺财经

虽然起步晚,但是我们在四十年的时间里,从跟跑到并跑、从并跑到领跑,实现了核电技术的中国引领,你还有什么理由不自豪。

三、产业链上下游,如何分工

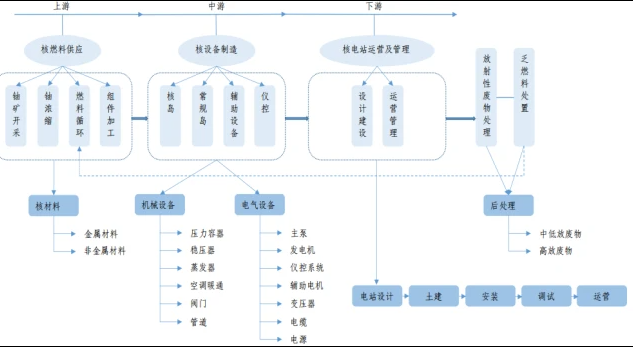

最后笔者带你梳理一下核电产业链的上下游。上游一般指的是核燃料的生产,中游指核反应堆、核电设备核心和辅助设备,下游指的是核电站的建设和运维。核电站前期工作(包括设计、审批等)一般需要5-10年,建设安装需要5年,运行时间一般是30到60年不等。冰冻三尺,非一日之寒。

核电产业链(《中国核电产业链结构及整合研究》)

由于篇幅有限,笔者简明扼要概括下上中下游最显著的一些特征:

1.上游。核燃料资源(如铀)我国较为丰富,但是品位低,开采难度大,目前主要还是依赖进口,海外进口量常年位置在70%以上。哈萨克斯坦、澳大利亚和加拿大成为铀资源供应的前三甲。值得一提的是,中核集团是中国唯一的核燃料生产商、供应商和服务商;

2.中游。中游的各类设备中,核心设备(核岛,核能转化为热能的装置)主要被东方电气(600875)、上海电气(601727)、哈电集团、中国一重(601106)等四大国企牢牢垄断,毛利超过45%,这倒可以理解。其他的一些辅助材料(如阀门、焊材等)中,民营企业逐渐发力,但是行业的竞争较为激烈,毛利率一般只有10%左右;

3.下游。核电站运营,准入门槛高,不论是从在装机容量还是在发电量,中核和中广核具有绝对垄断地位,市占率超过90%以上。

免责声明:本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。