拉闸限电的本质是煤电供给不足,在碳中和的战略要求下,核电和新能源必然要分担一部分压力。

天花板很高

根据国际原子能机构(IAEA)的统计数据,我国核电发电量位居世界第3位。世界平均核电发电量占比 10.15%,其中20个国家超过10%,最高的法国核电发电量占比达到71.7%。

国家统计局的数据显示,2020 年全国累计发电量为74170.4亿千瓦时,其中商运核电机组总发电量(包含上网电量及厂用电量)为3662.5亿千瓦时,约占全国总发电量的4.94%。2010-2020 年,我国核电发电量持续增长,从 2010 年的 738.8 亿千瓦时增长至 2020 年的3662.5 亿千瓦时,年均复合增长率达到 17.4%。2021 年 1-8 月,我国核电发电量达 2699亿千瓦时,约占全国总发电量的 5.01%。

从以上数据中可以发现,虽然近年来我国核电发展迅速,但核电发电量占全国总发电量比例仍较低,核电行业具有广阔的增长空间。国际能源署(IEA)发布的《世界能源展望》中称,核电是当前仅次于水电的第二大低碳电源,中国核电发电量在2030年前有望超过美国和欧盟。

而根据《我国核电发展规划研究》,在基准方案下,到2030年、2035年和 2050年,我国核电机组规模达到 1.3 亿千瓦、1.7亿千瓦和 3.4亿千瓦,占全国电力总装机的4.5%、5.1%、6.7%,发电量分别达到0.9万亿千瓦时、1.3 万亿千瓦时、2.6万亿千瓦时,占全国总发电量10%、13.5%、22.1%。

按下加速键

自去年以来,我国碳减排布署工作加速推进,以实现2030年碳达峰、2060年碳中和的目标。

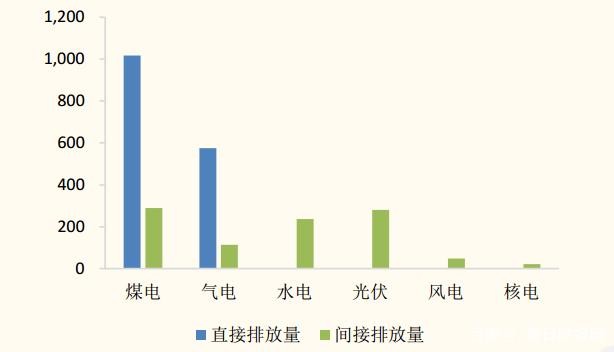

而电力部门深度脱碳是实现碳中和的重要途径,根据清华气候院发布的《中国长期低碳发展战略与转型路径研究》综合报告的数据,2020年,国内二氧化碳总排放量约为113.5亿吨,其中电力CO2排放占比达到40.5%。而进一步深究,碳排放主要就来自煤电、水电、光伏、风电、核电等清洁能源产生的二氧化碳非常少,尤其是核电,与其他不可再生能源相比,核电排放的等效温室气体比煤电燃料小两个数量级。从数据上看,与同等容量的燃煤电站相比,大亚湾电站每年可减少排放二氧化碳1350万吨、二氧化硫10万吨、氮氧化物6万吨, 烟尘1.8万吨,灰渣90万吨。

与水电相比,核电不存在枯水期问题;与煤电相比,核电燃料较少受到交通状况的影响;与风、光、生物质等可再生能源发电相比,核电没有间歇性、间断性等问题。从发电量月度波动来看,月度发电量占比最高与最低月份差异不超过2个百分点。与此同时,核电发电效率遥遥领先,2020年我国核电平均利用小时达7453小时,较火电领先超3000小时,较风电、光伏领先超5000小时。

正因如此,我国核电在近几年发展迅速。

2019年7月,国家能源局明确表态山东荣成、福建漳州和广东太平岭核电项目核准开工。这是继 2015年核准了田湾5、6号机组和防城港3、4号机组后,三年半以来,官方首次确认新的核电项目获得开工核准。

截至2020年末我国核电装机容量达4989万千瓦,同比增加2.4%,占总装机比例 2.3%,近五年复合增速12.9%。发电量方面,2020年全年实现发电量3662 亿千瓦时,同比增加 5.0%,占总发电量比例4.9%,近五年复合增速16.7%。

今年四月,国务院再次批准建设五座核电机组,总装机容量为4.9GWe,约占中国总装机容量的10%,这意味着中国核电产业正式进入高速发展阶段。

双寡头

中国核电始终寻求自主化发展道路,而且成就显著。二代核电技术国产化率从大亚湾的不到 1%,提升到防城港二期85%以上;引进的AP1000技术从三门一号机组的30%提升到了72%。自主设计研发的华龙一号、国和一号示范工程国产化率都在 85%以上,并且在后续依托项目批量化建设,有望将国产化率提高到90%以上。以完全自主知识产权的三代核电技术“华龙一号”为例,目前已可以实现核心设备全部国产化。

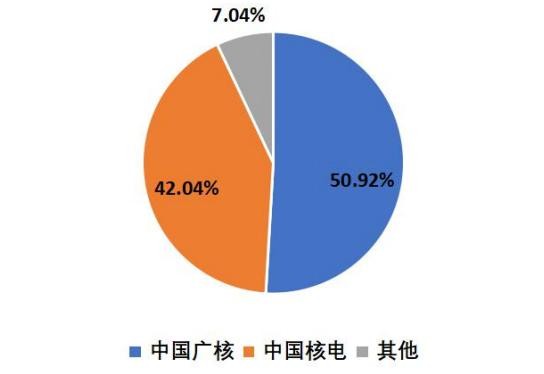

目前我国经国务院正式核准的核电项目均由中国广核、中国核电和国家电投三家分别或合作开发运营。我国现有在运核电项目,除红沿河核电项目由中国广核与国家电投合作运营外,其他所有项目均由中国广核或中国核电负责运营。

我国核电行业基本形成双寡头垄断格局,而中国广核是中国核电行业最大的参与者,管理的在运、在建核电装机容量份额均为国内市场第一,而且中国广核已掌握目前世界上主要的三代核电技术,并具备相应的建设和运维能力。

毛利率方面,2020年,两家公司销售电力的毛利率分别为46.05%和44.87%,差异不大。今年上半年,中国广核和中国核电的毛利率分别为37.14%和 46.21%,由于中国广核除了销售电力外,还包括安装设计等毛利率较低的业务,带动整体毛利率略低于中国核电。

设备商重点关注中国一重,公司是国内最早开发生产核能设备的企业之一,也是国内最大的核电锻件生产企业,目前90%以上的国产核电锻件、80%以上的国产核反应堆压力容器由中国一重生产,具备了核岛一回路核电设备全覆盖制造能力。

总的来说,当前我国核电产业链相关公司市值处于低估状态,而且在碳中和背景下拥有较好的成长性,因此值得关注。

免责声明:本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。